Государство в целях поддержки проводимой демографической политики закрепило в налоговом законодательстве своеобразную льготу: налоговый вычет по НДФЛ на детей. Почему взят именно НДФЛ или подоходный налог? Потому что это именно то обязательство, которые исполняют перед государством практически все граждане Российской Федерации за исключением пенсионеров - с пенсии подоходный не удерживается.

Как и все остальные льготы, предоставление налоговых вычетов осуществляется исключительно через заявление от претендента. Его нужно написать в бухгалтерию предприятия, где официально трудоустроен родитель. Налоговый вычет одинаково предоставляется и отцу, и матери в одинарном размере, установленном налоговым законодательством. Если воспитание ребенка осуществляет один родитель, то вычет на основании предоставленного заявления будет предоставляться в двойном размере.

Стандартный образец заявления на налоговый вычет на детей можно взять в бухгалтерии. В противном случае заявление можно составить в свободной форме, указав следующие реквизиты и персональные данные:

Внимание! Заявления на предоставление вычета пишутся ежегодно! Вычет на ребенка старше 24 лет, даже если они продолжают очно учиться, не предоставляется!

К заявлению родитель обязательно должен приложить пакет подтверждающих документов на налоговый вычет на детей. Это будут:

Размеры вычета различные:

Хочется отметить, что эти налоговые льготы предоставляются не только биологическим родителям, но и любому законному представителю: опекуну, приемному родителю, усыновителю.

Для того чтобы определиться с размером вычета на второго или третьего ребенка, не забывайте, что учитываются все рожденные и усыновленные дети вне зависимости от возраста. Если самому старшему из троих детей уже исполнилось 25 лет, то которому, например, 16 лет, будет предоставляться в размере 3000 рублей. Поэтому заявителю важно указать всех детей (вне зависимости от возраста) в заявлении на налоговый вычет на детей. Образец такой информации может не содержать.

Итак, резюмируя все вышеизложенное, отметим следующее:

НК РФ предусматривает несколько видов налоговых вычетов. Среди них стандартные, предоставляемые в связи с определенным статусом гражданина или семейным положением. Льготой могут пользоваться родители, усыновители, опекуны и попечители.

Размер зависит от числа детей, состояния их здоровья, воспитывает ли их налогоплательщик в одиночку или состоит в браке, и кем он приходится несовершеннолетнему ребенку: родителем или опекуном. В 2020 году установлены такие размеры налоговых льгот:

Льготы суммируются, например, если у гражданина трое несовершеннолетних потомков, за первого и второго он получит по 1400 рублей, за третьего — 3000 рублей, сумма возмещения составит 5800 рублей.

Родители-одиночки получают льготу в двойном размере!

Получить преференцию могут родители, усыновители, опекуны и попечители (и их супруги), чьи дети:

Воспользоваться льготой можно, подав заявление на предоставление вычета на ребенка непосредственно работодателю, поскольку он является его налоговым агентом и от его имени перечисляет сумму НДФЛ в бюджет.

Если гражданин не обратился за предоставлением преференции к работодателю, получить его можно через ФНС. Сделать это можно по окончании календарного года, подав декларацию 3-НДФЛ и справку о доходах по форме 2-НДФЛ.

Заявление о предоставлении льготы, подаваемое работодателю, необходимо подкрепить следующими документами:

Срок предоставления льготы ограничен — она предоставляется гражданину до того момента, пока его совокупный доход за текущий календарный год не достигнет 350 000 рублей. Начиная с месяца, когда доход превысил эту грань, предоставление послабления прекращается.

Законодательно не предусмотрен унифицированный бланк на заявление на стандартный налоговый вычет на детей. Можно составить в произвольной форме, но обязательно письменно. Включите следующую информацию:

Директору

ГБОУ ДОД СДЮСШОР «АЛЛЮР»

Иванову И.И.

от преподавателя верховой езды

Петрова П.П.

ЗАЯВЛЕНИЕ

На основании п. 4 ч. 1 ст. 218 Налогового кодекса РФ прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц в связи с наличием у меня несовершеннолетнего иждивенца Петрова Анатолия Петровича, 30.01.2005 года рождения.

К заявлению прилагаю следующие документы, подтверждающие право на получение налоговой льготы:

У каждого официально трудоустроенного работника с его зарплаты удерживается налог НДФЛ. Однако закон при расчете этого налога разрешает использовать небольшие льготы, которые выражаются стандартными вычетами. Чаще всего используется вычет на ребенка. Чтобы его получить, необходимо предоставить заявления на стандартный налоговый вычет на детей в 2019 году.

Для такого заявления нет какой-то обязательной формы. Чаще всего бухгалтер предоставляет работнику шаблон, в который тому просто нужно доставить данные о себе. Еще один вариант составления документа - предоставить работнику образец, на основании которого он напишет свое заявление.

Сначала вверху листа указывается кому направляется заявление - наименование должности руководителя субъекта бизнеса, название самого субъекта, после этого Ф.И.О. руководителя. Все упомянутые сведения необходимо записать в дательном падеже.

Следом в середине новой строки указывается название бланка – «Заявление».

Текст заявления должен включать в себя просьбу от работника к работодателю предоставить ему стандартные вычеты на его ребенка либо детей.

В тексте нужно обязательно упомянуть статью из НК, которая регулирует предоставление данных льгот - к примеру, «в соответствии с пп.4 п.1 ст 218 НК РФ».

Дальше требуется перечислить всех детей, на которых производится запрос вычетов. Это желательно делать в виде списка, в каждой строке которого должны быть указаны полные Ф.И.О. ребенка, дата его рождения и размер запрашиваемого вычета.

Следом записывается перечень документов, которые будут идти приложением к заявлению и подтверждать правомерность запрашиваемых льгот. К такого рода бланкам относятся копия свидетельства о рождении, справка об установлении опекунства, справка о получении инвалидности и прочие.

В случае, когда сотрудник устраивается не с начала календарного года (а такое обычно происходит редко), а в середине его, то он, скорее всего, на предыдущем месте работы уже пользовался льготами.

Поэтому, для подтверждения размера заработка с предыдущего места ему нужно предоставить справку 2-НДФЛ. Она также должна быть упомянута как приложение к заявлению.

Составление заявления завершается указанием даты и проставлением подписи работника.

Бесплатная консультация нашего юриста

Нуждаетесь в консультации эксперта по вопросам льгот, субсидий, выплат, пенсий? Звоните, все консультации абсолютно бесплатны

Москва и область

7 499 350-44-07

Санкт-Петербург и область

7 812 309-43-30

Бесплатно по России

Большое количество налогоплательщиков пытаются найти способ уменьшить доходную часть при расчете государственных сборов. Правовые нормы законодательства РФ предоставляет такую возможность введением льгот. Наличие детей является признаком одной из стандартных налоговых процедур, осуществляющейся на основании заявления на налоговый вычет на детей.

Применение детского вычета актуально при наличии в семье ребенка до 17–летнего возраста. Допускается продление срока до 24 лет в случае получения образования в учебном учреждении, независимо от формы собственности, на стационаре.

Сущность механизма заключается в расчете подоходного налога (НДФЛ) не с суммы заработка физического лица, а ее разницы в соотношении с вычетом. Следствие — снижение размера налогообложения.

Сущность механизма заключается в расчете подоходного налога (НДФЛ) не с суммы заработка физического лица, а ее разницы в соотношении с вычетом. Следствие — снижение размера налогообложения.

Определяющими показателями налоговой процедуры являются:

Законодатель не выделяет четких требований к оформлению. Официальный документ особого назначения имеет конкретного адресата, обычно роль достается работодателю. Процедура допустима при трудоустройстве нового сотрудника. Ежегодное предоставление заявления не требуется. Руководитель следит за фактом утраты права на детскую налоговую льготу путем внесения этого пункта в обязательства работника. Необходимость написания новой бумаги обусловлено рождением следующих детей.

Форма заявления, цель которого – уменьшение подоходного взноса, характеризуется общими правилами деловодства в сфере применения реквизитов:

Форма заявления, цель которого – уменьшение подоходного взноса, характеризуется общими правилами деловодства в сфере применения реквизитов:

Документ составляется от имени первого лица любым из родителей. Возможны варианты образца в виде рукописного и печатного текста.

Стандартный налоговый вычет осуществляется с календарного месяца, в котором родился ребенок. В содержании не следует указывать текущий период.

Для предоставления налогового вычета необходимо не только написать заявление, но и приложить для рассмотрения список подтверждающих документов, среди которых:

Для предоставления налогового вычета необходимо не только написать заявление, но и приложить для рассмотрения список подтверждающих документов, среди которых:

Сотрудником налоговой инспекции дополнительно могут быть затребованы:

Рассмотрим особенности заполнения бланков заявлений различного характера.

Удвоенный размер используется в случае наличия одного родителя (попечителя, усыновителя, опекуна). В зависимости от количества детей, ежемесячная плата составляет от 2800 до 6000 рос. рублей.

Предоставление заведомо ложной информации об участии в воспитании и содержании несовершеннолетнего влечет нелегальное опустошение бюджета и преследуется нормами уголовного права.

Одиночество родителя определяется смертью второго, либо наличием отметки об отсутствии записи в документе о рождении. Котируется вариант указание информации со слов, при этом необходима справка с органов регистрации актов гражданского состояния (РАГСа).

Одиночество родителя определяется смертью второго, либо наличием отметки об отсутствии записи в документе о рождении. Котируется вариант указание информации со слов, при этом необходима справка с органов регистрации актов гражданского состояния (РАГСа).

Получение имущественного вычета возможно лицом, не состоящим в официальных зарегистрированных отношениях. Факт усыновления новым супругом не имеет значения.

Развод – не является определяющим фактором приобретения статуса «единственного» воспитателя.

Кому____________________________________

От кого (ФИО, должность_____________________

ИНН____________________________________

Адрес____________________________________

Заявление

о получение налогового вычета в двойном размере

Я, (ФИО)____________________________, руководствуясь п.п. 4 п. 1 ст. 218 Налогового кодекса Российской Федерации, прошу Вас предоставить стандартный налоговый вычет по НДФЛ на (ФИО)___________________________, _________ (дата рождения).

Обязуюсь сообщить об утере полученного права.

(Должность)____________(ФИО)

(Дата)__________________

Согласно нормам действующего в 2017 году законодательства, двойная льгота полагается отцу либо матери ребенка при наличии отказа от получения такового одной из сторон. Уступка осуществляется в случае доказательства родительских прав. Уменьшение суммы налогообложения обусловлено определенным перечнем требований.

Согласно нормам действующего в 2017 году законодательства, двойная льгота полагается отцу либо матери ребенка при наличии отказа от получения такового одной из сторон. Уступка осуществляется в случае доказательства родительских прав. Уменьшение суммы налогообложения обусловлено определенным перечнем требований.

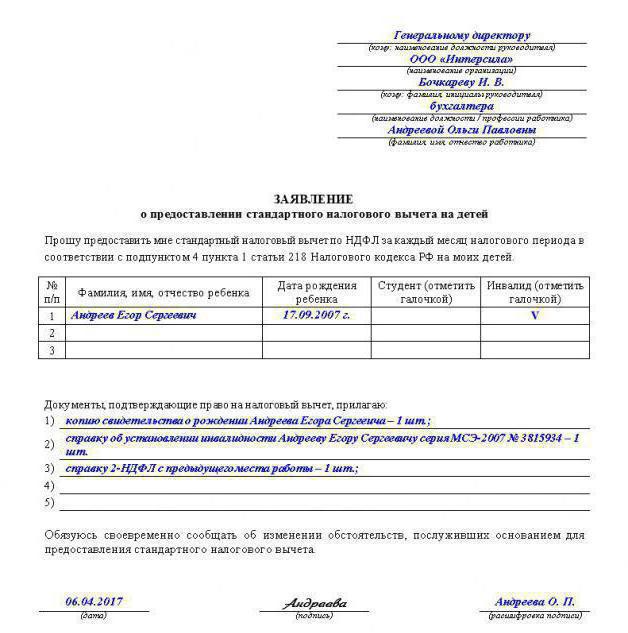

Стандартные вычеты – это льготы, гарантированные физическим лицам плательщикам подоходного налога при соответствии требуемым условиям (⊕ ). В частности со дня появления ребенка лицо, на чьем содержании находится новорожденный, получает право на вычет по НДФЛ, процедура предоставления которого регулируется пп.4 п.1 ст.218 НК РФ. В статье расскажем про заявление на стандартный вычет по НДФЛ на детей, дадим образец заполнения.

Право на льготу присутствует, если возраст ребенка не превышает 17-ти лет. Также право продливается до 24-я, если совершеннолетний учится очно в зарубежном или отечественном учебном заведении. Не имеет значение, платное или бесплатное получаемое образование.

Суть льготы заключается в отсутствии налогообложения вычета, поэтому подоходный налог к удержанию (13 %-тов от дохода), высчитывается не от начисленной работнику суммы, а от разности доходов и вычета, что ведет к уменьшению налоговой нагрузки на физлицо.

На величину вычета оказывает влияние очередность появления ребенка, присутствие у него инвалидности, а также статус лица, воспитывающего несовершеннолетнего. Актуальные на 2017 год величины «детского» вычета приведены в таблице.

| На кого положен | Кто получает | |

| Усыновители, родители и их супруги | Опекуны (до 14 лет), попечители (после 14 лет), приемные родители, их супруги | |

| На ребенка, родившегося 1-ым или 2-ым в семье | 1400 | 1400 |

| На ребенка, родившегося 3-им или последующим | 3000 | 3000 |

| На ребенка с подтвержденной инвалидностью 1 или 2 гр. | 12000 | 6000 |

Чтобы работодатель учитывал положенную льготу при исчислении НДФЛ, необходимо его проинформировать в письменном виде, подтвердив при этом заявленное право документально. Документы подаются налоговому агенту. Если работодателей несколько, то выбирается один из них.

Комплект обязательной документации включает:

Дополнительно к указанным документам от заявителя может потребоваться:

Документ составляется в письменном виде на бумаге или компьютере. Машинописно набранный текст распечатывается. Заявление должно содержать стандартный набор реквизитов, текст формулируется в свободном виде.

Заявление достаточно подать единожды, ежегодно повторять его подачу не требуется. Документ адресуется организации-работодателю, который выступает в роли налогового агента. Если меняется налоговый агент, то заявление пишется заново. Такое возможно при устройстве в другую компанию или при проведении реорганизации и смены наименования у текущего работодателя.

Поводом для повторного написания заявления может стать рождение нового ребенка.

Бланк заявления должен содержать:

Основное внимание следует уделить тексту заявления, в который работнику нужно включить такую информацию:

(нажать для увеличения)

Воспользоваться льготой можно с момента появления ребенка на свет. Подавать документы работодателю на предоставление вычета можно непосредственно в том месяце, когда зафиксировано рождение. При этом работодатель обязан с этого месяца учитывать стандартный вычет при удержании подходного налога с выплат сотруднику.

Если работник предоставил документацию на вычет позже, то работодатель обязан провести пересчет НДФЛ с месяца, когда появилось право на льготу.

Если новорожденный появился на свет в феврале 2017 г., а документы поданы в мае 2017 г., то работодатель должен пересчитать подоходный налог за период с февраля по апрель. Если день рождения пришелся на предшествующий год, то пересчет выполняется с начала года.

Вопрос №1. Куда писать заявление, если физлицо работает по совместительству?

Если претендент на вычет трудится одновременно в нескольких компаниях, то заявить о своем праве он может любому из них по своему желанию.

Вопрос №2. В каких случаях заявление на вычет пишется повторно?

Если основания для получения льготы у работника не меняются, то повторно писать тому же налоговому агенту заявительную бумагу не требуется. Заявление нужно будет переписать если:

Вопрос №3. Если ли права на двойной вычет, если 2-го родителя лишают родительских прав?

Получить стандартную льготу может только то лицо, на чьем обеспечении числится ребенок. Если одного из родителей лишают родительских прав, то по СК РФ он автоматически теряет и право на все льготы и пособия для лиц с детьми, но от обязанности содержать ребенка и платить алименты он не освобождается. Получается, что ребенок по-прежнему числится на содержании родителя, лишенного родительских прав.

Стандартный «детский» вычет регулируется налоговым кодексом, поэтому на порядок его предоставления не распространяются положения семейного кодекса.

Двойной вычет положен тому родителю, который обладает статусом «единственный», что возможно при отсутствии 2-го родителя в силу его смерти или безвестного исчезновения, что должно подтверждаться судебным решением. Факт того, что одного из родителей лишили прав на ребенка, не присваивает второму статус «единственного».

Поэтому право на двойной размер в данной ситуации отсутствует. Двойной вычет возможен, если родитель, утерявший родительские права, добровольно откажется от права на льготу и составит соответствующее заявление.

На 3-го и следующих детей размер вычета повышается более, чем в 2 раза. Поэтому нужно правильно определять, каким ребенок является в семье по счету. Необходимо учитывать очередность рождения, не имеет значение, сколько лет детям, родившимся раньше, их также следует учитывать. Более того, нужно также учитывать и тех детей, которые уже умерли.

Если в семье 3 детей: первому 32 году, второму 22 года и он обучается очно в ВУЗе, третьему – 10 лет, то родители имеют право на такие вычеты: