В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182@ . Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

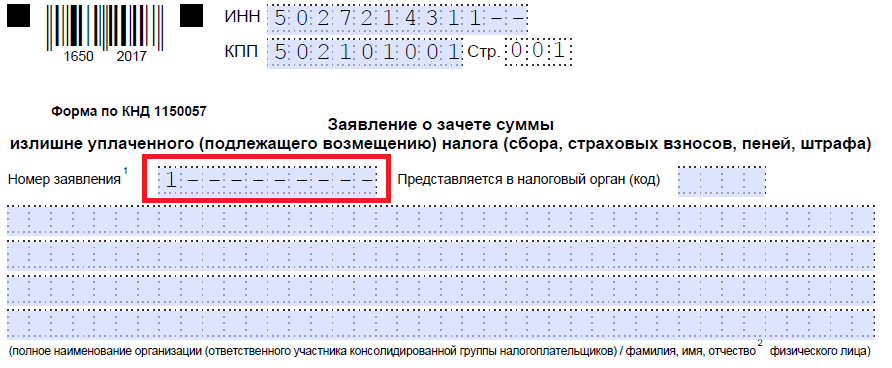

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

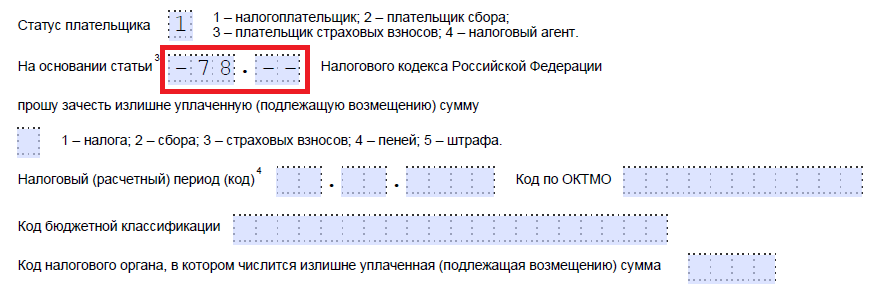

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

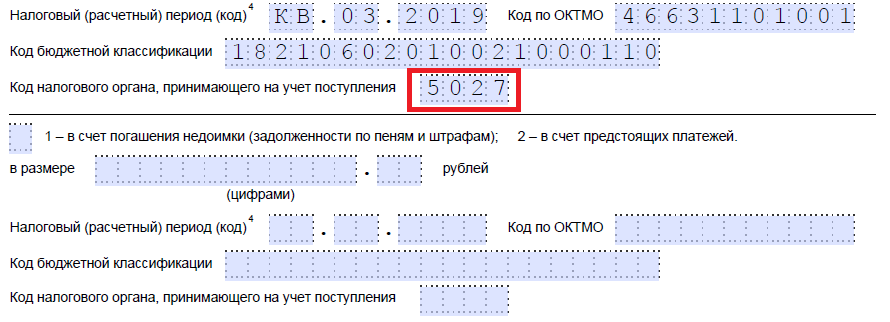

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

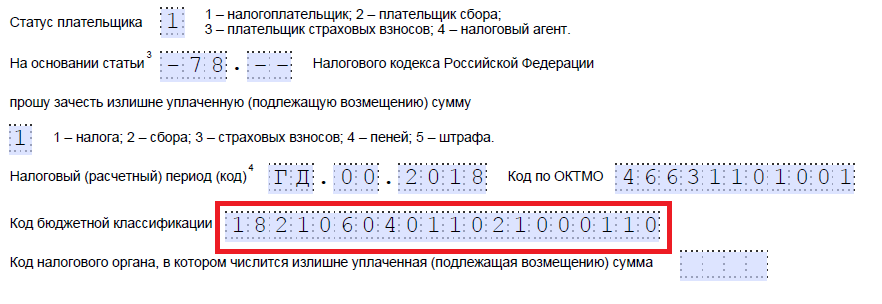

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

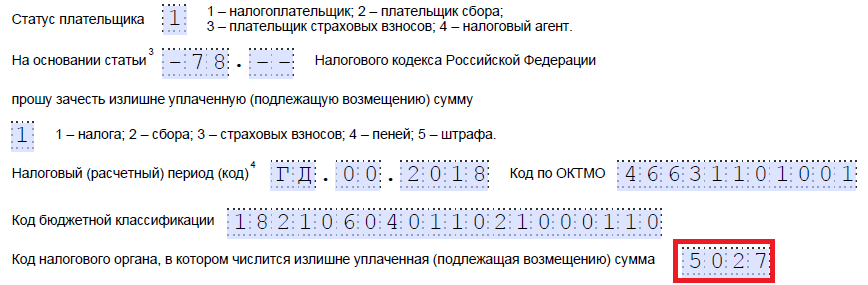

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

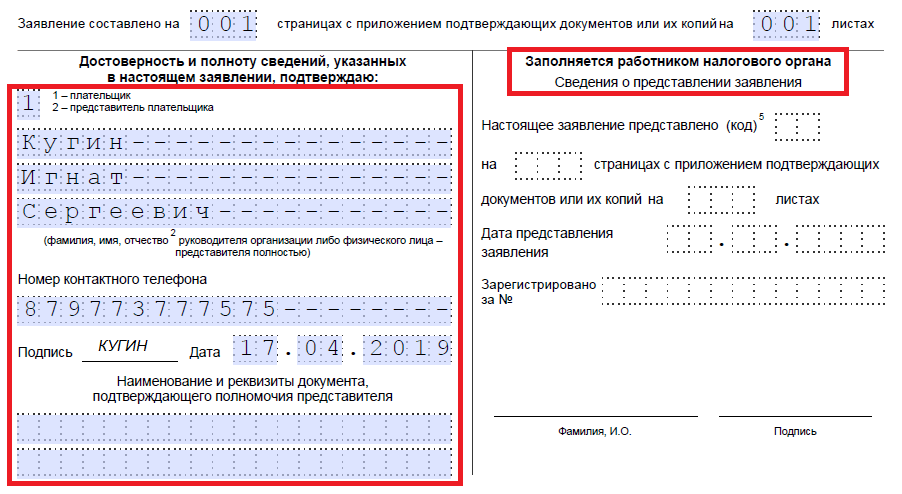

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

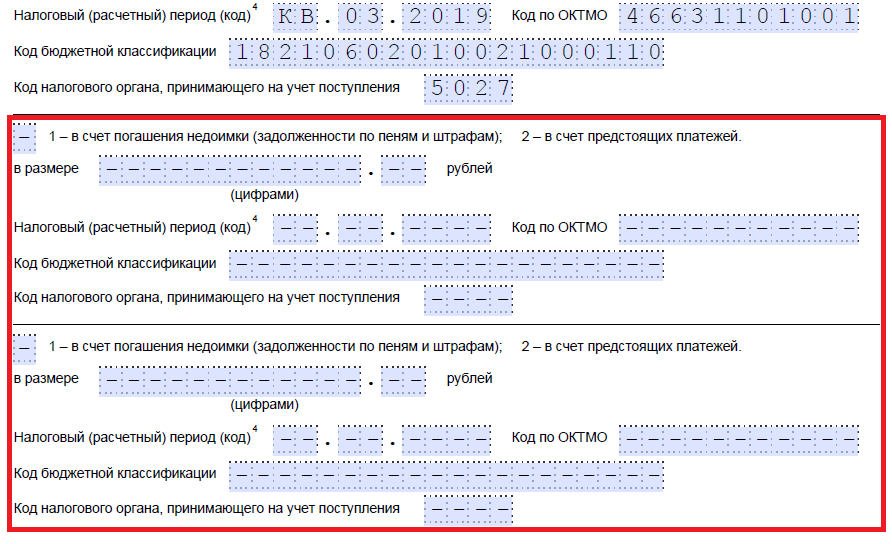

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/182@, предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Правила осуществления зачета переплаченных налогов описаны в ст. 78 НК РФ.

Откуда берется переплата и как ее выявляют, узнайте .

По закону разрешено зачитывать налоги одного вида (при этом КБК и вид бюджета — получателя налоговых платежей роли не играют):

Использовать зачетную процедуру возможно также в отношении переплаченных страховых взносов. С 2017 года допускается проводить зачет только внутри страхвзносов одного вида (например, переплату по взносам в ПФР разрешается зачитывать только в счет предстоящих платежей по ним же).

Чтобы провести зачет, вам необходимо позаботиться о направлении контролерам заявления о зачете суммы излишне уплаченного налога. Как это сделать, расскажем в следующем разделе.

Переплаченную в бюджет сумму может найти сам налогоплательщик или надзорный орган. Если первыми ее нашли контролеры, они вам обязаны об этом сообщить письменно в течение 10 дней со дня установления факта переплаты (п. 5 ст. 78 НК РФ).

Если же переплаченную сумму вы нашли самостоятельно, для проведения зачета нужно отправить налоговикам заявление. С 09.01.2019 года бланк заявления изменился. Теперь нужно использовать форму в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Скачать бланк

Скачать бланк

О правилах оформления заявления на возврат налоговой переплаты читайт .

Ниже представлен образец заполнения заявления.

Скачать образец

Скачать образец

Заявление рассматривается контролерами, а результат сообщается налогоплательщику:

Ознакомьтесь с регламентированной формой ответа налоговиков также в редакции с 09.01.2019.

Скачать форму

Скачать форму

Зачет производится работниками той ИФНС, в которой вы зарегистрированы.

Чтобы зачесть переплаченные налоговые суммы, оформите заявление. После рассмотрения инспекторами заявления о зачете суммы излишне уплаченного налога они примут соответствующее решение и сообщат вам о нем. Формы документов, участвующих в документообороте процедуры зачета, утверждены нормативными актами налогового ведомства. С 09.01.2019 их формы обновились.

И. Дубовик

Как бы четко и слажено ни работал коллектив бухгалтерии, от ошибок в расчетах с бюджетом никто не застрахован. Переплата по налогам, как и недоплата, возникает в силу различных причин. Для бухгалтера важно не столько искать виновного, сколько принять необходимые меры, чтобы переплату не пришлось затем возвращать в судебном порядке. Что же для этого нужно сделать?

Наличие переплаты выявляется путем сравнения сумм налога, подлежащих уплате за определенный налоговый период, с суммами по платежным документам, относящимся к тому же периоду, с учетом сведений о расчетах налогоплательщика с бюджетами. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам.

Налогоплательщик также может узнать о переплате по итогам камеральной или выездной налоговой проверки. На налоговые органы возложена обязанность по сообщению налогоплательщику о каждом ставшем известным факте излишней уплаты налога и сумме переплаченного налога в течение 10 дней со дня обнаружения такого факта (п. 3 ст. 78 НК РФ). Но ревизоры больше уделяют внимание недоимкам, поэтому лучше выявить переплату самостоятельно. Какие действия предпринять после этого?

Действиям налогоплательщиков и налоговых органов при выявлении излишне уплаченных или взысканных сумм налогов посвящена гл. 12 НК РФ. Вопросы самостоятельных переплат налогоплательщиков регулирует ст. 78 НК РФ. Существует всего три варианта использования сумм излишне уплаченных налогов.

В первую очередь упомянут вариант зачета в счет погашения налоговой задолженности, пеней, штрафов, так как бюджет не будет возвращать переплату по одному налогу при наличии задолженности по другому. Что касается второго и третьего варианта, у налогоплательщика есть право выбора. В любом случае бухгалтеру АУ нужно хорошо разбираться во всех возможных ситуациях.

Формы документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов, утверждены Приказом ФНС РФ от 03.03.2015 № ММВ-7-8/90@.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов осуществляется по соответствующим видам налогов и сборов, а также по начисленным по ним пеням (абз. 2 п. 1 ст. 78 НК РФ). Иными словами, зачет производится по налогам одного уровня администрирования. Так, переплата по одному федеральному налогу (например, налогу на прибыль), засчитывается в погашение недоимки по другому федеральному налогу (скажем, НДС), или переплата по одному региональному налогу (допустим, налогу на имущество) может быть зачтена в погашение недоплаты по другому региональному налогу (например, транспортному налогу). Что касается местных налогов, это земельный налог и торговый сбор, плательщиком которого чаще являются торговые организации. Поэтому АУ переплата по земельному налогу может быть зачтена разве что в счет уплаты будущих платежей по данному налогу. Зачет налогов разного уровня (федеральных и региональных, или местных) не допускается вышеназванной нормой.

Отдельно нужно сказать про НДФЛ. Это федеральный налог работников учреждения – физических лиц, в то время как само учреждение в таком случае выступает налоговым агентом. Поэтому засчитывать переплату налога на прибыль или НДС в счет недоплаты по НДФЛ налоговый орган не будет (Письмо Минфина РФ от 19.02.2010 № 03‑02‑07/1-69).

Бухгалтеру не нужно представлять заявление для зачета переплаты по одному налогу в счет недоимки по другому, поскольку налоговый орган произведет зачет самостоятельно на основании положений п. 5 ст. 78 НК РФ. По-другому нужно действовать в ситуации, когда сумма переплаты направляется в счет погашения задолженности по пеням, штрафам. Налогоплательщику для этого нужно представить письменное заявление или заявление, направленное в электронной форме. В течение 10 дней со дня получения указанного заявления налоговики принимают решение о зачете суммы излишне уплаченного налога в счет погашения задолженности по пеням, штрафам (абз. 3 п. 5 ст. 78 НК РФ).

Недоимки по налогам, штрафам и пеням считаются уплаченными со дня принятия налоговым органом решения о зачете сумм переплаты (пп. 4 п. 3 ст. 45 НК РФ).

Если недоимки по другим налогам нет, а также отсутствует задолженность по пеням или штрафам, то налогоплательщик может направить переплату в счет уплаты будущих платежей тому же самому налогу или иным налогам (п. 4 ст. 78 НК РФ). Данный зачет производится налоговым органом на основании заявления налогоплательщика, которое может быть представлено в инспекцию в электронной форме. Срок для проведения зачета переплаты налога в счет предстоящих платежей составляет 10 рабочих дней со дня получения заявления либо со дня подписания акта сверки уплаченных им налогов, если такая совместная сверка проводилась.

При этом сам акт сверки с налоговым органом расчетов с бюджетом, в котором фиксируется сумма переплаты, в отрыве от иных документов не является безусловным доказательством переплаты, а дата его составления не считается отправной точкой для определения срока давности обращения в суд. Если о факте излишней уплаты налога и штрафа стало известно из письма инспекции налогоплательщику, то именно с этой даты отсчитывается срок исковой давности для обращения в суд (три года). После пропуска данного срока суд может отказать в зачете переплаты в счет погашения иных обязательств (Постановление АС МО от 28.09.2015 № Ф05-12690/2015).

В суд приходится обращаться тогда, когда между налогоплательщиком и налоговым органом возникает спор по вопросу зачета сумм излишне уплаченных налогов по причине разногласий о размере переплаты. Если налогоплательщик полагает, что в результате принятия налоговым органом решения об отказе в зачете излишне уплаченных сумм в счет погашения имеющейся у него недоимки его права нарушены, он вправе также оспорить названное решение в суде (п. 80 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Напомним: возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности) (абз. 2 п. 6 ст. 78 НК РФ).

Условием возврата излишне уплаченного налога является надлежащее соблюдение налогоплательщиком процедуры, регламентированной ст. 78 НК РФ: сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления (Письмо Минфина РФ от 07.10.2015 № 03‑02‑08/57177). При этом направление в налоговый орган указанного заявления является правом, а не обязанностью налогоплательщика, который может и отказаться от возврата налога, использовав переплату иным образом (Письмо Минфина РФ от 11.12.2014 № 03‑07‑11/63803). Помимо заявления, нужно представить документы, свидетельствующие о наличии переплаты. К таким документам относятся налоговые декларации (расчеты), платежные документы, подтверждающие уплату налога, объяснения причин излишней уплаты, другие доказательства.

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). По мнению Верхового суда, высказанному в Определении от 03.09.2015 № 306‑КГ15-6527, основания для возврата излишне уплаченного налога на прибыль наступают с даты представления налоговой декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган. Именно с этого момента следует отсчитывать три года, отведенные для представления заявления на возврат налога.

Сама сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения налоговым органом заявления от налогоплательщика (п. 6 ст. 78 НК РФ). Когда факт излишней уплаты налога устанавливается налоговым органом при проведении камеральной проверки, срок на возврат налога начинает исчисляться по истечении отведенного на камеральную проверку срока либо со дня завершения камеральной проверки, если она завершена досрочно (письма Минфина РФ от 15.10.2015 № 03‑04‑05/59032, от 07.10.2015 № 03‑02‑08/57177).

Кстати, за задержку налоговым органом возврата излишне уплаченного налога налогоплательщик имеет право требовать дополнительную сумму в виде процентов. Они подлежат уплате налогоплательщику за каждый календарный день нарушения срока возврата исходя из ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата (п. 10 ст. 78 НК РФ). При расчете суммы процентов должны приниматься во внимание (Письмо Минфина РФ от 29.10.2014 № 03‑02‑08/54846):

– при определении периода просрочки – фактическое количество календарных дней просрочки с учетом дня фактического возврата налога (поступления средств в банк),

– при определении ставки процентов – ставка рефинансирования ЦБ РФ, действовавшая в дни нарушения срока возмещения, разделенная на количество дней в году (365 или 366).

Месячный срок возврата налога не такой большой, как кажется, поэтому бухгалтеру не стоит забывать о санкциях, которые можно применить к нерасторопным налоговикам.

Если говорить о федеральных налогах, то начать следует с налога на прибыль. В главе 25 НК РФ нет специальных норм, посвященных возврату переплаты по данному налогу, но в то же время есть отсылочные нормы к ст. 78 НК РФ. Причем спешить с возвратом переплаты не стоит, так как в течение года уплачиваются авансовые платежи, которые могут считаться излишне уплаченными только по итогам налогового периода.

Что касается НДС, если по итогам налогового периода сумма налоговых вычетов превышает сумму налога, подлежащую уплате в бюджет, то сумма налога возмещается налогоплательщику по специальным правилам, установленным ст. 176 НК РФ. Если переплата НДС образовалась вследствие того, что налогоплательщик сам уплатил излишнюю сумму, возврат налога производится в соответствии с положениями ст. 78 НК РФ (Постановление ФАС СЗО от 20.05.2013 № А21-6518/2012).

В отличие от вышеназванных налогов для возврата НДФЛ предусмотрен специальный порядок: переплата налога, возникшая у налогоплательщика-работника в результате действий налогового агента – работодателя, с учетом приоритета действия специальных норм над общими подлежит возврату в особом порядке, установленном ст. 231 НК РФ (Письмо ФНС РФ от 17.07.2015 № СА-4-7/12690@).

Этот порядок заключается в том, что налогоплательщик возвращает налог через налогового агента, который возвращает НДФЛ на основании письменного заявления лица, с которого излишне удержан налог. Налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

В течение трех месяцев с даты получения работодателем заявления работника излишне удержанный налог должен поступить на его банковский счет (абз. 3 п. 1 ст. 231 НК РФ).

Налоговому агенту не нужно ждать, когда налоговый орган вернет переплаченный за работника НДФЛ. Возврат ему удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему в счет предстоящих платежей по НДФЛ по всем работникам учреждения.

Если данной суммы недостаточно для осуществления возврата излишне удержанной и перечисленной суммы НДФЛ, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога. Обозначенная процедура проводится по общим нормам ст. 78 НК РФ.

Вместе с заявлением на возврат излишне удержанной и перечисленной в бюджетную систему суммы НДФЛ налоговый агент представляет в налоговый орган выписку из регистра налогового учета за налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога. До возврата из бюджета излишне удержанного НДФЛ налоговый агент вправе его вернуть за счет собственных средств (Постановление Девятого арбитражного апелляционного суда от 19.11.2014 № 09АП-46626/2014).

В любой налоговой отчетности есть место для указания данных, сколько начислено в бюджет и сколько уплачено. Поэтому если бухгалтер ошибся в составлении платежного поручения, то ему достаточно отразить это в уплаченных суммах. Отрицательная разница между начисленным и уплаченным налогом как раз и покажет переплату, с которой нужно работать в описанном выше порядке. Ситуация усложняется, если речь идет о завышении налоговой базы или расчете налога, приведшем к излишнему «финансированию» бюджета. В таком случае порядок корректировки налоговых обязательств в декларациях для каждого налога индивидуален.

Налог на прибыль. Наиболее часто встречающейся ситуацией завышения налоговой базы являются неучтенные в уменьшение полученных доходов произведенные расходы. В декларации по налогу на прибыль, форма которой утверждена Приказом ФНС РФ от 26.11.2014 № ММВ-7-3/600@, в приложении 2 к листу 02, где указываются связанные с производством и реализацией расходы и внереализационные расходы, есть место для информации о корректировке налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога. Причем для этого предусмотрено несколько строк (400, 401, 402, 403), если ошибок несколько и они относятся к нескольким предшествующим налоговым периодам. Обращаем внимание, что таким образом можно отразить как не учтенные ранее расходы, так и излишне признанные доходы, которые признаются уже текущими расходами. В таком качестве корректировка переплаты по предыдущим периодам корректирует налоговую базу настоящего периода в листе 02, в основном расчете налога.

Описанный порядок корректировки налоговой базы в «прибыльной» декларации есть не что иное, как реализация нормы абз. 3 п. 1 ст. 54 НК РФ, позволяющей исправлять текущим отчетным периодом допущенные ранее ошибки (искажения), которые привели к излишней уплате налога. В итоге старая переплата идет в зачет сегодняшнего налога. Тот же принцип реализуется в отчетности по другим налогам.

НДС. В декларации по данному налогу, форма которой утверждена Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@, предусмотрено много полей для указания различных корректировок, больше связанных с выставлением и получением корректировочного счета-фактуры, который может как увеличить, так и уменьшить отгрузку (объем и стоимость реализации товаров, работ, услуг). Еще одним основанием для самостоятельной корректировки налоговой базы является применение нерыночных цен по контролируемым сделкам с взаимозависимыми лицами, что приводит к увеличению налоговых обязательств продавца и, соответственно, к уменьшению их у покупателя. Однако последний не может их поправить в строках 105 – 109 разд. 3 декларации.

Переплата налога в результате использования меньшего вычета является следствием не занижения налоговой базы, а уменьшения самого расчета налога к уплате. Недопустимо применять абз. 3 п. 1 ст. 54 НК РФ к корректировке налога путем заявления налоговых вычетов (Определение ВС РФ от 28.08.2014 № 306‑ЭС14-631). А по ошибкам с вычетами, относящимся к прошлым периодам, перерасчет суммы налога производится за период, в котором были совершены ошибки (п. 1 ст. 54 НК РФ). В итоге при переплате налога путем недозаявления вычетов (например, по причине документов, поступивших с опозданием) бухгалтеру нужно просто представить уточненную декларацию по НДС за период, в котором было допущено излишнее начисление налога, связанное с заявленными в меньшем размере налоговыми вычетами.

НДФЛ. При расчете данного налога автономные учреждения выступают в роли налоговых агентов, которые с 2016 года отчитываются по новым формам (2‑НДФЛ и 6-НДФЛ), утвержденным приказами ФНС РФ от 30.10.2015 № ММВ-7-11/485@, от 14.10.2015 № ММВ-7-11/450@. В первой форме в последнем разд. V, где показываются общие суммы дохода и налога, есть поле для указания не возвращенной налоговым агентом излишне удержанной суммы НДФЛ. Во втором отчетном документе, заполняемом по всем получившим доход сотрудникам, есть место для указания НДФЛ, возвращенного налоговым агентом по правилам ст. 231 НК РФ. Таким образом, названные отчетные формы дополняют друг друга. Из первой можно узнать, сколько у конкретного налогоплательщика образовалось переплаты, а из второй – исполнил ли налоговый агент обязанность по возврату излишне удержанного налога. Учитывая, что формы составляются в разном формате (2‑НДФЛ по каждому работнику, а 6‑НДФЛ – в целом по сотрудникам учреждения), нужно быть готовым привести их к общему знаменателю в налоговом регистре по НДФЛ, который разрабатывается самостоятельно.

«Устранение» переплаты по налогам – не такая простая процедура, как может показаться на первый взгляд. Поэтому бухгалтеру АУ нужно попытаться избежать излишнего перечисления налога, но если это все же произошло, то не стоит паниковать, а нужно лишь последовательно совершить все действия, описанные в статье, и тогда переплата не затеряется и не зависнет на лицевом счете, а будет использована с пользой.

Дата публикации материала: 26.07.2019

Последнее обновление: 26.07.2019

Рассказываем, как самостоятельно вернуть налоговую переплату.

В первую очередь разберемся с терминами: что в российском законодательстве понимается под налоговой переплатой? Для ответа на этот вопрос нам необходимо обратиться к Налоговому кодексу Российской Федерации: ст. 78 НК РФ указывает, что суммой излишне уплаченного налога признается сумма, которая уплачена налогоплательщиком при отсутствии у него обязанности по ее уплате.

Что делать, если у вас обнаружена такая переплата? На сегодняшний день суммы излишне уплаченного налога можно использовать следующими способами:

К основным особенностям процедуры возврата переплаты налога можно отнести следующее:

От переплат по налогам не застрахован никто - такая проблема может возникнуть как у физического лица, так и у индивидуального предпринимателя или организации. Почему так происходит? Исходя из практики, можно сказать, что налоговые переплаты чаще всего возникают в следующих случаях:

Как узнать о налоговой переплате? Необходимые сведения вы можете найти в Личном кабинете налогоплательщика на официальном сайте Федеральной налоговой службы.

Во вкладке «Переплата/Задолженность» будет указана вся информация как о ваших долгах, так и об излишне уплаченных суммах.

Если вы хотите самостоятельно вернуть переплату по налогу, рекомендуем придерживаться следующего алгоритма:

При составлении заявления не забудьте указать следующую информацию:

На этом этапе от вас потребуется собрать все документы, которые могут подтвердить факт налоговой переплаты (точный перечень документов зависит от конкретной ситуации).

По общему правилу заявление о возврате налоговой переплаты подается в налоговый орган по месту жительства налогоплательщика.

Если вы не знаете, к какой именно налоговой инспекции прикреплен ваш домашний адрес, рекомендуем воспользоваться сервисом «Определение реквизитов ИФНС» на сайте Федеральной налоговой службы.

Обратите внимание! Указанные выше рекомендации не являются исчерпывающими, поскольку каждый случай уникален и требует персонального подхода. Если вам нужна дополнительная консультация, вы можете получить на нашем сайте.

1. Зачет переплаты в счет погашения налоговой задолженности, пени, штрафов

Прежде всего сумма переплаты по налогу подлежит зачету в счет погашения недоимки по иным налогам, задолженности по пеням и штрафам. Представлять заявление для такого зачета не надо, так как налоговый орган произведет зачет самостоятельно. Со дня принятия инспекцией решения о зачете недоимка, пени, штрафы считаются уплаченными (пп. 4 п. 3, п. 8 ст. 45, п. 5 ст. 78 НК РФ).

2. Зачет переплаты в счет уплаты предстоящих налоговых платежей

Для зачета суммы переплаты по налогу в счет предстоящих платежей по этому или иным налогам надо подать в налоговый орган заявление (п. 4 ст. 78 НК РФ).

Зачесть переплату можно только в счет уплаты налога (пеней по налогу) того же вида (п. 1 ст. 78 НК РФ). Так, например, переплата по местному налогу может быть зачтена только в счет уплаты по этому или другому местному налогу (пеней по ним).

Справка.Виды налогов в РФ

Так, в частности, к федеральным налогам относится налог на доходы физических лиц (НДФЛ); к региональным - транспортный налог; к местным - земельный налог и налог на имущество физических лиц (ст. ст. 13 - 15 НК РФ).

Пример.Порядок зачета переплаты по земельному налогу в счет недоимки по другим налогам

У гражданина имеются переплата по земельному налогу и недоимка по налогу на имущество физических лиц и транспортному налогу.

Зачесть переплату по земельному налогу в счет погашения недоимки по налогу на имущество физических лиц можно, поскольку оба налога являются местными. Зачесть переплату по земельному налогу в счет недоимки по транспортному налогу нельзя, так как транспортный налог является региональным (ст. ст. 14, 15, п. 1 ст. 78 НК РФ).

Тот факт, что объекты налогообложения по налогу на имущество физических лиц, земельному и транспортному налогам находятся в разных регионах (муниципальных районах или городских округах), значения не имеет.

Пример.Порядок зачета переплаты по налогу на имущество физических лиц в счет недоимки по другим налогам

У гражданина в собственности имеются две квартиры, находящиеся в г. Москве, и земельный участок, расположенный в Московской области. Гражданин имеет переплату по налогу на имущество физических лиц и недоимку по земельному налогу. Поскольку недоимка возникла по одному и тому же виду налога, то, несмотря на нахождение объектов налогообложения в разных регионах, переплату по налогу на имущество можно зачесть в счет погашения недоимки по земельному налогу (ст. 15, п. 1 ст. 78 НК РФ).

Обратите внимание!

Переплату по налогу можно зачесть в счет уплаты штрафа без учета видовой принадлежности налога и вне зависимости от конкретного вида налогового правонарушения (п.

1 ст. 78 НК РФ).

3. Возврат суммы переплаты на банковский счет

Для возврата суммы переплаты на счет в банке надо подать в налоговый орган заявление (п. 6 ст. 78 НК РФ).

4. Порядок обращения в налоговый орган с заявлением о зачете или возврате переплаты

Срок, в течение которого можно заявить о зачете или возврате переплаты, составляет три года с даты уплаты налога (п. 7 ст. 78 НК РФ).

Вам необходимо обратиться в налоговый орган по месту своего учета с письменным заявлением о зачете или возврате переплаты. Представить заявление можно лично или через представителя непосредственно в налоговый орган, направить по почте или передать в электронной форме, в частности через личный кабинет налогоплательщика (п. 1 ст. 26, п. п. 2, 4 ст. 78 НК РФ).

Инспекция должна принять решение о зачете или возврате излишне уплаченной суммы в течение 10 рабочих дней со дня получения заявления или подписания акта совместной сверки расчетов, если такая сверка проводилась. Затем в течение пяти рабочих дней налоговая инспекция направит вам сообщение о принятом решении. Возврат переплаты на ваш банковский счет должен быть произведен в течение одного месяца со дня получения указанного выше заявления (п. 6 ст. 6.1, п. п. 6, 8, 9 ст. 78 НК РФ).

При нарушении срока возврата налога инспекция обязана уплатить вам проценты за каждый день просрочки, которые начисляются на сумму переплаты исходя из ставки рефинансирования Банка России, действовавшей в это время (п. 10 ст. 78 НК РФ).

Если вы считаете, что налоговая инспекция нарушила ваши права в ходе процедуры зачета (возврата) переплаты, вы вправе обжаловать решения инспекции, действия или бездействие ее должностных лиц в вышестоящий налоговый орган и (или) в суд. При этом обратиться в суд можно только после обращения в УФНС. Срок для подачи жалобы - год в УФНС, а в суд - три месяца со дня, когда вам стало известно о нарушении ваших прав (ст. 137, п. п. 1 - 3 ст. 138, п. п. 1, 2 ст. 139 НК РФ; ч. 1 ст. 219 КАС РФ).

Связанные вопросы

Как рассчитывается земельный налог для физических лиц? >>>

Как рассчитывается транспортный налог для физических лиц? >>>

Полезная информация по вопросу

Официальный сайт Федеральной налоговой службы - www.nalog.ru

9. Зачет (возврат) излишне уплаченных

сумм налога, пеней и штрафов

Согласно новой редакции НК РФ процедура зачета излишне уплаченных сумм распространяется на авансовые платежи и штрафы. Поэтому теперь возможно подавать заявления о зачете (возврате) излишне уплаченных авансовых платежей и штрафов. На авансовые платежи порядок применения зачета (возврата) суды распространяли и ранее (см. п. 10 Информационного письма Президиума Высшего Арбитражного Суда РФ от 22.12.2005 N 98), теперь это закреплено в п. 14 НК РФ.

Налоговый орган обязан сообщать налогоплательщику о каждом ставшем ему известном факте излишней уплаты налога и сумме переплаты по налогу в течение 10 дней, а не в течение месяца, как ранее. Но НК РФ по-прежнему не устанавливает никаких последствий нарушения налоговым органом данного срока. Поэтому налоговые органы вряд ли будут уведомлять налогоплательщика о каждом факте переплаты, и излишне уплаченные суммы лучше отслеживать самостоятельно.

После обнаружения переплаты по налогу возможно проведение сверки, о проведении которой может заявить как налоговый орган, так и налогоплательщик (раньше это право было предоставлено только налоговому органу). Результаты этой сверки необходимо оформить актом (абз. 2 п. 3 НК РФ). Отметим, что значение сверки — это определение конкретной суммы переплаты. Однако это не означает, что в дальнейшем налогоплательщик не может обратиться с заявлением о зачете на большую сумму, если уже после проведения сверки выяснится, что переплата возникла в большем размере. Кроме того, наличие акта сверки не является обязательным условием для зачета или возврата излишне уплаченной суммы. Налоговый орган не вправе отказать в проведении зачета (возврата) только на том основании, что акт сверки отсутствует (см. ФАС Центрального округа от 28.11.2003 N А14-2583-03/109/24, ФАС Западно-Сибирского округа от 21.02.2005 N Ф04-566/2005(8711-А27-33)).

Зачет излишне уплаченных сумм налога в счет предстоящих платежей по этому или иным налогам по-прежнему будет проводиться на основании заявления налогоплательщика. Подавать заявление о зачете можно в течение трех лет со дня уплаты. Ранее этот срок в НК РФ указан не был, однако судебной практикой поддерживалось мнение, что срок составляет три года, так же как и для подачи заявления на возврат переплаты (см. Президиума Высшего Арбитражного Суда РФ от 29.06.2004 N 2046/04). Теперь же этот срок установлен прямо в.

Сроки для проведения зачета в счет предстоящих платежей увеличились: вместо прежних 5 дней налоговый орган может принимать решение в течение 10 рабочих дней со дня получения заявления либо со дня подписания акта сверки (если сверка проводилась) (п. 4 НК РФ).

Новая редакция п. 5 НК РФ предоставляет налоговому органу право проводить зачет переплаты по налогу в счет погашения недоимки по иным налогам, а также задолженности по пеням и штрафам самостоятельно в течение 10 рабочих дней со дня обнаружения им переплаты, или подписания акта сверки (если сверка проводилась), или вступления в силу решения суда. Прежняя редакция п. 5 НК РФ позволяла налоговому органу самостоятельно зачесть переплату лишь в счет погашения недоимки по налогу. В счет погашения недоимки по пеням переплата по налогу не могла быть направлена без соответствующего заявления налогоплательщика (см. ФАС Западно-Сибирского округа от 05.12.2005 N Ф04-8679/2005(17509-А27-35), ФАС Северо-Западного округа от 11.01.2006 N А05-8548/2005-12 и др.).

В то же время согласно абз. 3 п. 5 НК РФ налогоплательщик в таком случае вправе самостоятельно подать письменное заявление о зачете суммы переплаты в счет погашения недоимки (задолженности по пеням и штрафам). Следовательно, при наличии такого заявления налоговый орган не сможет в соответствии с п. 5 НК РФ зачесть переплату в счет погашения иных задолженностей налогоплательщика.

В новой редакции НК РФ по-прежнему прямо не урегулирован вопрос о возможности зачета переплаты в счет будущих платежей при наличии недоимки. Если налогоплательщик подаст заявление о зачете будущих платежей, налоговый орган, основываясь на п. 5 НК РФ, может провести такой зачет, но только на сумму, оставшуюся после погашения недоимки. Однако в п. 4 НК РФ такого ограничения не предусмотрено. Поэтому в дальнейшем по этому вопросу возможны споры.

Начиная с 1 января 2008 г. изменится порядок зачета излишне уплаченных сумм. Он будет производиться по соответствующим видам налогов и сборов (а не бюджетов, как сейчас). Федеральные налоги будут зачитываться в счет федеральных, региональные в счет региональных, местные в счет местных (абз. 2 п. 1 НК РФ).

Например, налог на прибыль организаций является федеральным налогом (п. 5 НК РФ), однако уплачивается в два бюджета: федеральный и региональный (п. 1 НК РФ). Если сейчас, например, переплату по налогу на прибыль можно зачесть в счет недоимки по НДС только в той части, в которой переплата зачислена в федеральный бюджет, то после 1 января 2008 г. в счет погашения недоимки по НДС можно будет направить всю сумму переплаты по налогу на прибыль, поскольку оба налога являются федеральными. Обратная ситуация — переплату по налогу на прибыль сейчас возможно зачесть в счет недоимки по налогу на имущество организаций (в той части, в какой переплата зачислена в региональный бюджет). После 1 января 2008 года переплату по налогу на прибыль в счет недоимки по налогу на имущество направить будет нельзя, поскольку налог на прибыль — федеральный, а налог на имущество организаций — региональный (п. 1 НК РФ).

Срок для проведения возврата излишне уплаченной суммы налога не изменился. Возврат излишне уплаченной суммы налога по-прежнему осуществляется в течение месяца с момента получения заявления налогоплательщика. Но оговорены сроки принятия решения о возврате и направления поручения о возврате налога в территориальный орган Федерального казначейства (в течение 10 рабочих дней с момента получения заявления или проведения сверки). Ранее эти сроки не устанавливались. Как и прежде, если налог не возвращен по истечении месяца со дня получения заявления о возврате, на сумму возвращенного налога начисляются проценты за каждый календарный день просрочки. Однако теперь в соответствии с порядком, предусмотренным, и ст. 78 НК РФ, проценты за несвоевременный возврат рассчитываются после истечения месяца со дня подачи заявления и по день фактического возврата денежных средства на счет налогоплательщика.

В п. 13 НК РФ устанавливается, что зачет и возврат излишне уплаченных сумм налогов и уплата начисленных процентов производятся в валюте РФ.

Переходные положения

С 1 января 2007 года и до 1 января 2008 года суммы излишне уплаченных сумм налогов, сборов, пеней и штрафов возвращаются (зачитываются) за счет сумм, подлежащих перечислению в соответствующий бюджет (и ст. 7 Федерального закона от 27.07.2006 N 137-ФЗ). То есть до 1 января 2008 года налог, причитающийся к уплате в федеральный бюджет, например НДС, можно зачесть только в счет переплаты по налогу, подлежащему перечислению в федеральный бюджет (НДС, часть налога на прибыль и т.п.). После этой даты будет производиться зачет федеральных налогов в счет федеральных (например, налога на прибыль в счет ЕСН), региональных в счет региональных (например, налог на имущество организаций в счет транспортного налога) и местные в счет местных.

Зачет (возврат) излишне уплаченных до 1 января 2007 г. сумм налога будет осуществляться по правилам, действующим до 2007 года (п. 9 Федерального закона от 27.07.2006 N 137-ФЗ). Поэтому новые правила (новые сроки на проведение зачета, право налогового органа самостоятельно провести зачет переплаты в счет задолженности по пеням и штрафам) будут применяться только в том случае, если сумма, подлежащая зачету (возврату), была уплачена уже после 31 декабря 2006 г.

В то же время в от 21.03.2007 N 03-02-07/2-54 Минфин РФ разъяснил, что новые и НК РФ обеспечивают дополнительную гарантию защиты прав налогоплательщиков и согласно НК РФ имеют обратную силу. Выражается это в следующем. Проценты начисляются налогоплательщику за каждый день просрочки. Однако, поскольку определенное время занимает сама процедура возврата, проценты могут быть уплачены не в полном объеме (без учета тех дней, которые прошли с момента принятия решения до момента фактического возврата). Поэтому и НК РФ устанавливают, что налоговый орган в таком случае должен самостоятельно принять решение о возврате оставшейся суммы процентов.

Эта сумма рассчитывается исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного (взысканного) налога. Следовательно, при возврате налогоплательщику сумм, излишне уплаченных (или взысканных) до 1 января 2007 г. (если был нарушен срок их возврата), налоговый орган также обязан самостоятельно принять решение о возврате оставшейся суммы процентов, рассчитанных по день фактического возврата.

Сумма переплаты, уплаченная до 1 января 2007 года в иностранной валюте и подлежащая зачету (возврату) после 31 декабря 2006 года, будет возвращаться (зачитываться) в рублях. Пересчет должен быть произведен на день излишней уплаты (п. 11 Федерального закона от 27.07.2006 N 137-ФЗ).