Meghatározás

Abszolút (készpénz) likviditási mutató(pénzarány) a szervezet leglikvidebb eszközeinek arányát mutatja - Pénz a rövid távú pénzügyi befektetésekről és a rövid távú kötelezettségekről.

Az abszolút likviditási mutató két másik gyakoribb likviditási mutató variációja: a mutató jelenlegi likviditásés gyors likviditási mutató. Ugyanakkor ennek a mutatónak a számításánál csak a leggyorsabban fogyó (likvid) eszközöket veszik figyelembe.

Számítás (képlet)

Az együttható kiszámítása a következőképpen történik:

Abszolút likviditási mutató = (Készpénz + Rövid lejáratú pénzügyi befektetések) / Rövid lejáratú kötelezettségek

A képlet minden összetevője a szervezet mérlegéből származik.

Normál érték

Az abszolút likviditási mutató nem olyan népszerű, mint a jelenlegi és gyors likviditási mutató, és nincs jól bevált normája. Leggyakrabban a 0,2 vagy annál nagyobb érték irányadó a mutató normál értékéhez. Az együttható túl magas értéke azonban indokolatlanul nagy mennyiségű szabad készpénzt jelez, amelyet vállalkozásfejlesztésre lehetne fordítani.

A készpénzlikviditási mutatóról angolul a cikkben olvashat " Készpénz arány".

Meghatározás

Jelenlegi (teljes) likviditási mutató(aktuális ráta) a szervezet fizetőképességének, a szervezet aktuális (legfeljebb egy éves) kötelezettségeinek visszafizetési képességének mérőszáma. A hitelezők széles körben használják ezt az arányt a szervezet jelenlegi pénzügyi helyzetének, a rövid lejáratú hitelek kibocsátásának kockázatának felmérésére. A nyugati gyakorlatban az arányt működőtőke-aránynak is nevezik.

Számítás (képlet)

A folyó likviditási mutatót a forgóeszközök és a rövid lejáratú kötelezettségek arányaként számítják ki:

Jelenlegi likviditási mutató = forgóeszközök/ Rövid lejáratú kötelezettségek

A képlet számlálóját a mérleg szerinti eszközből, a nevezőt a kötelezettségből veszik.

Normál érték

Minél magasabb az aktuális likviditási mutató értéke, annál nagyobb a társaság eszközeinek likviditása. A 2 vagy annál nagyobb együttható értéke normálisnak tekinthető. A világgyakorlatban azonban egyes iparágak esetében megengedett ennek a mutatónak a csökkentése 1,5-re.

Az együttható alacsony értéke (1 alatti) azt jelzi, hogy a szervezetnek valószínűleg nehézségei lesznek a jelenlegi kötelezettségei visszafizetésében. A teljes képhez azonban meg kell nézni a szervezet működéséből származó cash flow-t – gyakran az alacsony arányt az erős cash flow indokolja (például gyorsétteremláncokban, kiskereskedelemben).

A túl magas folyóarány szintén nem kívánatos, mivel a forgóeszközök nem kellően hatékony felhasználását vagy a rövid távú finanszírozást tükrözheti. A hitelezők mindenesetre előszeretettel tekintenek a magasabb rátára a cég megbízhatóságának jelére.

A jelenlegi likviditási mutatóról angolul a cikkben olvashat " Készpénz arány".

Gyors arány

Meghatározás

Gyors likviditási mutató(gyorsmutató, savpróba arány) jellemzi a szervezet azon képességét, hogy likvid eszközök értékesítésével tudja törleszteni rövid lejáratú kötelezettségeit. Ugyanakkor a likvid eszközök ebben az esetben egyaránt tartalmazzák a készpénzt és a rövid lejáratú pénzügyi befektetéseket, valamint a rövid lejáratú követeléseket (más változat szerint minden forgóeszköz, kivéve azok legkevésbé likvid részét - készleteket). A gyors likviditási mutató a jelenlegi likviditási mutató mellett az orosz és a világ gyakorlatában is elterjedt.

Számítás (képlet)

A gyors likviditási mutatót úgy számítjuk ki, hogy a likvid eszközöket elosztjuk a rövid lejáratú kötelezettségekkel:

Gyors arány = (készpénz + rövid távú pénzügyi befektetések+ Rövid távon kintlévőség) / Rövid lejáratú kötelezettségek

Egy másik változat szerint:

Gyors likviditási mutató = (Forgóeszközök - Készletek) / Rövid lejáratú kötelezettségek

A készletek a legkevésbé likvid eszközöknek minősülnek, ezeket tartják a legnehezebben pénzzé válthatónak (azaz értékesíthetőnek), így a számításban semmi esetre sem vesznek részt.

Normál érték

Minél magasabb a gyors likviditási mutató, annál jobb a vállalat pénzügyi helyzete. Az 1,0 vagy nagyobb érték normálisnak tekinthető. Ugyanakkor az érték eltérő lehet a különböző iparágakban. Ha az arány 1-nél kisebb, a likvid eszközök nem fedezik a rövid lejáratú kötelezettségeket, ami azt jelenti, hogy fennáll a fizetőképesség elvesztésének kockázata, ami negatív jelzés a befektetők számára.

Az abszolút likviditási mutató segítségével meghatározható, hogy az azonnali tartozások mekkora része fizethető vissza készpénz és analógjaik (értékpapírok, bankbetétek stb.). Vagyis rendkívül likvid eszközökön keresztül.

Az abszolút likviditási mutató a többi likviditási mutató mellett nemcsak a szervezet vezetése, hanem a külső elemzési alanyok számára is érdekes. Tehát ez az arány a befektetők számára fontos, a gyors likviditás a bankok számára; és abszolút - nyersanyag- és anyagszállítóknak.

Az abszolút likviditás megmutatja a szervezet rövid távú fizetőképességét: a vállalat képes-e a leglikvidebb eszközökön (pénz és készpénz-egyenértékesek) keresztül kifizetni kötelezettségeit (a szerződő felekkel-szállítókkal szemben). Az együtthatót az arányként számítják ki pénzügyi források rövid lejáratú kötelezettségekre.

A standard számítási képlet így néz ki:

Kölykök. = (készpénz + rövid lejáratú készpénzbefektetések) / rövid lejáratú kötelezettségek

Kölykök. = magas likviditású eszközök / (a legtöbb rövid lejáratú kötelezettség + középlejáratú kötelezettség)

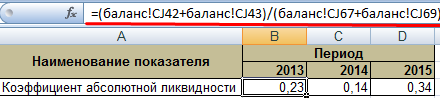

A mutató kiszámításához szükséges adatokat a mérlegből veszik. Vegyünk egy példát az Excelben.

Karikáztuk azokat a sorokat, amelyek az abszolút likviditási mutató kiszámításához szükségesek. Egyenleg képlete:

Kölykök. = (1240. + 1250. o.) / (1520. + 1510. o.).

Számítási példa Excelben:

Csak cserélje ki a megfelelő cellák értékeit (hivatkozások formájában) a képletbe.

A külföldi gyakorlatban elfogadott normatív érték együttható -> 0,2. A korlátozás lényege: a társaságnak naponta legalább a rövid lejáratú kötelezettségeinek 20%-át vissza kell fizetnie. Gyakorlat pénzügyi elemzés az orosz vállalatok ugyanazokat az elveket követik. Egy ilyen megközelítés azonban nem indokolt.

A rövid lejáratú adósság szerkezete az orosz gyakorlatban heterogén. A visszafizetési feltételek jelentősen eltérnek. Ezért a 0,2-es számot elégtelennek kell tekinteni. Sok vállalkozás esetében az együttható mértéke 0,2-0,5 tartományba esik.

Ha az abszolút likviditási mutató a norma alatt van:

Az abszolút likviditási mutató nagymértékű növekedése a következőket mutatja:

Így minél magasabb a mutató, annál nagyobb a vállalat likviditása. A túl magas értékek azonban a pénzeszközök irracionális felhasználását jelzik: a vállalkozás lenyűgöző mennyiségű pénzzel rendelkezik, amelyet nem „befektetnek az üzletbe”.

Térjünk vissza példánkhoz.

Az abszolút likviditás értéke 2013-ban és 2015-ben a normál tartományon belül van. 2014-ben pedig a társaságnak nehézségei voltak a rövid lejáratú kötelezettségek visszafizetésével.

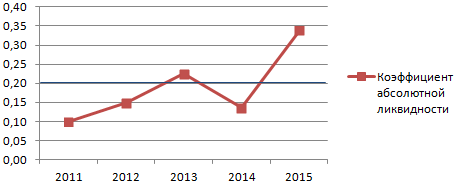

Szemléltessük a mutató és for dinamikáját jó példa megjelenítés a diagramon:

A vállalkozás fizetőképességének teljes körű elemzéséhez kiszámítják a szervezet likvid forgóeszközeinek összes mutatóját. Ezzel a mutatóval számítják ki a rövid lejáratú kötelezettségek azonnali visszafizetési arányát. A példa azt mutatja, hogy a 2011-2015 közötti időszak értéke. 0,24-gyel nőtt. A társaság 2011-ben, 2012-ben és 2014-ben fizetőképességi nehézségekkel küzdött. De a helyzet normalizálódott - a társaság 34%-kal tudja teljesíteni jelenlegi kötelezettségeit.

A kapott pénzügyi arány a készpénz és a rövid lejáratú pénzügyi befektetések felosztása rövid lejáratú kötelezettségekre. A számításhoz szükséges adatok a mérleg cégek.

Kiszámítása a FinEkAnalysis programban a szolvenciaelemző blokkban történik.

Megmutatja, hogy a rövid lejáratú adósság mekkora részét fedezi készpénz és készpénz-egyenértékesek forgalomképes értékpapírok és betétek formájában, i.е. teljesen likvid eszközök.

A likviditási mutatók a vállalkozás vezetése és a külső elemzési alanyok számára érdekesek:

Az együttható kiszámításának általános képlete:

Számítási képlet a régi mérleg szerint:

Ahol 250. o., 260. o., 610. o., 620. o., 660. o.- a mérleg sorai (1. sz. nyomtatvány)

A1 - a leglikvidebb eszközök; P1 - a legsürgősebb kötelezettségek; P2 - rövid lejáratú kötelezettségek

Számítási képlet az új mérleg szerint:

A K al > 0,2 normatív limit azt jelenti, hogy a társaság rövid lejáratú kötelezettségeinek legalább 20%-a naponta visszafizetésre kötelezett. Ez a szabályozási korlát a pénzügyi elemzés külföldi gyakorlatában érvényesül. Ugyanakkor nincs pontos indoklás, hogy a likviditás normális szintjének fenntartása érdekében miért orosz cégek a készpénznek a rövid lejáratú kötelezettségek 20%-át kell fedeznie.

Az orosz gyakorlatban heterogenitás tapasztalható a rövid lejáratú kötelezettségek szerkezetében és lejáratában, így a normatív érték nem elegendő. Az orosz vállalatoknál az abszolút likviditási mutató normatív értéke K al > 0,2-0,5 tartományba esik.

Hasznos volt az oldal?

A „likviditás” egy adott vállalkozás egyes eszközeinek azon képessége, hogy gyorsan átalakuljanak (átalakuljanak) más típusú eszközökké, amelyekre jelenleg nagyobb a kereslet.

A „likviditás” legpontosabb fogalma az az időegység, amely alatt az eszköz átalakul, általában készpénzzé.

A vállalkozás likviditása valójában azt mutatja, hogy képes-e fedezni kötelezettségeit. Ezért különválasztják azokat az eszközöket, amelyeket egy bizonyos (átlagos) időtartamra piaci áron értékesítenek, és azokat az eszközöket, amelyeknél a teljesítési határidő egyértelműen meg van jelölve.

A vállalkozás likviditása mindenekelőtt azt mutatja meg, hogy képes-e fedezni rövid lejáratú forgótőkével kapcsolatos kötelezettségeit. A likviditási mutató a legpontosabb és legáltalánosabb képet ad a vállalat eszközeinek likviditásáról. Ahhoz, hogy egy vállalkozás normális likviditási szinttel rendelkezzen, szükséges feltétel, hogy az eszközök értéke meghaladja a kötelezettségek aktuális összegét („arany pénzügyi szabály”).

A „folyó likviditási mutató” (vagy más néven „általános adósságfedezeti mutató”) egy olyan analitikus mutató, amely a forgóeszközök és a rövid lejáratú (rövid lejáratú) kötelezettségek arányának kiszámításán alapul.

A jelenlegi likviditási mutató azt mutatja meg, hogy egy vállalkozás milyen gyorsan és milyen mértékben tudja kifizetni rövid lejáratú (legfeljebb egyéves lejáratú) tartozásait. Ebben az esetben a meghatározott piaci értékű forgóeszközök a finanszírozási kötelezettségek forrásaként szolgálnak.

Minél magasabb az aktuális likviditási mutató, annál stabilabb a helyzet a vállalkozásnál, hiszen magasabb a fizetőképessége. A szakértők ugyanakkor nemcsak az adott ponton fennálló fizetőképességet jelentik, hanem azt is, hogy a külső pénzügyi körülmények hirtelen, nem befolyásolható változása mellett a cég számláit tudja fizetni.

Valamilyen vis maior megjelenése a készletek egy részének eladására kényszerítheti a társaság vezetőségét. Ez a fajta tevékenység nem a cég fő profilja. Az aktuális likviditási mutató számításának alapja a társaság mérlege ( számviteli űrlap 1. szám).

Az aktuális likviditás mutatójának kiszámítása után helyesen kell értelmezni.

Az aktuális likviditás mutatójának kiszámítása után helyesen kell értelmezni.

Ha az együttható értéke 1,5 alatt van, akkor ez közvetlen bizonyítéka annak, hogy a társaságnak nehézségei vannak a jelenlegi kötelezettségeinek fedezésében.

Ez a helyzet azonban megoldható, ha a társaság működése során elegendő pénzforgalomhoz jutunk. Ehhez a szakértőnek elemeznie kell a „Pénzforgalmi kimutatást” (4. számú formanyomtatvány), 4111. sor. Például kiskereskedelmi tevékenységet folytató cégek számára ez a helyzet teljesen elfogadható.

A túlbecsült likviditási mutató gyakran a forgótőke elégtelen felhasználását és a rövid lejáratú hitelekhez (beleértve a bankhiteleket) korlátozott hozzáférést jelez. Például egy teljesen nyereséges vállalatnál az illikvid javak felhalmozódását a jelenlegi likviditási mutató gyors növekedése jellemzi.

Az egyéb tényezők között, amelyek a likviditási mutató növekedéséhez vezethetnek, a következőket különböztetjük meg:

Likviditás - egyszerű értékesítés, értékesítés, anyagi vagy egyéb értékek készpénzre átalakítása a jelenlegi pénzügyi kötelezettségek fedezésére.

Likviditási mutatók - pénzügyi mutatók, amelyet a társaság kimutatásai (a társaság mérlege - 1. számú nyomtatvány) alapján számítanak ki, hogy meghatározzák a társaság aktuális tartozását a meglévő forgó (forgó) eszközök terhére. Ezeknek a mutatóknak az a célja, hogy összehasonlítsák a vállalkozás aktuális tartozásait és forgótőkéjét, aminek biztosítania kell ezen adósságok visszafizetését.

Tekintsük a fő likviditási mutatókat és kiszámításuk képleteit:

A likviditási mutatók kiszámítása lehetővé teszi a vállalkozás likviditásának elemzését, pl. annak elemzése, hogy a vállalkozás képes-e fedezni valamennyi pénzügyi kötelezettségét.

Vegye figyelembe, hogy a vállalkozás eszközei megjelennek a mérlegben, és eltérő likviditásúak. Soroljuk őket csökkenő sorrendbe, likviditásuk mértékétől függően:

Aktuális likviditási mutató vagy Fedezeti mutató vagy Általános likviditási mutató - a forgóeszközök és a rövid lejáratú kötelezettségek (rövid lejáratú kötelezettségek) arányával megegyező pénzügyi mutató. Az adatok forrása a társaság mérlege (1. sz. nyomtatvány). Az együtthatót a következő képlettel számítjuk ki:

Forgó likviditási mutató = Forgóeszközök, hosszú lejáratú követelések nélkül / Rövid lejáratú kötelezettségekKtl = (290. - 230. o.) / 690. o. ill

Ktl = 290. o. / (610. + 620. + 660. o.)Ktl = 1200. sor / (1520. sor + 1510. sor + 1550. sor)

Az arány tükrözi a vállalat azon képességét, hogy rövid lejáratú (rövid lejáratú) kötelezettségeit kizárólag a forgóeszközök terhére tudja törleszteni. Minél magasabb a mutató, annál jobb a vállalkozás fizetőképessége. Jelenlegi likviditási mutató ne csak pillanatnyilag, hanem vészhelyzetben is jellemezze a vállalkozás fizetőképességét.

Az együttható normál értéke iparágtól függően 1,5-2,5. Mind az alacsony, mind a magas arányok kedvezőtlenek. Az 1 alatti érték magas pénzügyi kockázatot jelez azzal a ténnyel, hogy a vállalat nem tudja folyamatosan fizetni a folyószámlákat. A 3-nál nagyobb érték irracionális tőkeszerkezetre utalhat. De ugyanakkor figyelembe kell venni, hogy a tevékenységi körtől, az eszközök szerkezetétől, minőségétől stb. függően az együttható értéke nagyon eltérő lehet.

Meg kell jegyezni, hogy ez az arány nem mindig ad teljes képet. Az alacsony készlettel és könnyen beszerezhető váltókkal rendelkező cégek jellemzően könnyen alacsonyabb arányban működhetnek, mint azok a cégek, amelyek nagy raktárkészlettel és árukat hitelre értékesítenek.

A forgóeszközök elégségességének másik módja a sürgős likviditás kiszámítása. A bankok, beszállítók, részvényesek érdeklődnek ez iránt a mutató iránt, mivel a vállalat olyan körülményekkel szembesülhet, amikor azonnal meg kell fizetnie előre nem látható kiadásokat. Ez azt jelenti, hogy szüksége lesz minden készpénzére, értékpapírjaira, követeléseire és egyéb fizetőeszközeire, vagyis a készpénzzé alakítható vagyon egy részére.

Az arány a vállalat rövid lejáratú (rövid lejáratú) kötelezettségeinek visszafizetési képességét jellemzi a forgóeszközök terhére. Hasonló a jelenlegi likviditási mutatóhoz, de abban különbözik attól, hogy a számításához használt forgótőke csak magas és közepes likviditású forgóeszközöket tartalmaz (működési számlákon lévő pénz, likvid anyag és nyersanyag készlet, áruk és késztermékek, számlák). követelés). rövid időszak visszafizetés).

Az ilyen eszközök nem tartalmazzák a befejezetlen termelést, valamint a speciális alkatrészek, anyagok és félkész termékek készleteit. Az adatok forrása ugyanúgy a társaság mérlege, mint a folyó likviditásnál, de a készleteket nem veszik figyelembe eszközként, hiszen eladásra kényszerülve a forgóeszközök közül a veszteség maximuma lesz:

Gyors likviditási mutató = (Készpénz + Rövid lejáratú pénzügyi befektetések + Rövid lejáratú követelések) / Rövid lejáratú kötelezettségek

Gyors likviditási mutató = (Forgóeszközök - Készletek) / Rövid lejáratú kötelezettségek

Kbl = (240. o. + 250. o. + 260. o.) / (610. o. + 620. o. + 660. o.)

Kbl = (1230. o. + 1240. o. + 1250. o.) / (1520. o. + 1510. o. + 1550. o.)

Ez az egyik fontos pénzügyi mutató, amely megmutatja, hogy a vállalat rövid lejáratú kötelezettségeinek mekkora része azonnal törleszthető a különböző számlákon lévő forrásokból, rövid távon. értékpapír, valamint az adósokkal történt elszámolások bizonylatai. Minél magasabb a mutató, annál jobb a vállalkozás fizetőképessége. Az együttható normál értéke több, mint 0,8 (egyes elemzők az együttható optimális értékét 0,6-1,0-nak tartják), ami azt jelenti, hogy a jelenlegi tevékenységből származó készpénznek és jövőbeli bevételeknek fedezniük kell a szervezet jelenlegi tartozásait.

A sürgős likviditás szintjének növelése érdekében a szervezeteknek intézkedéseket kell tenniük saját működő tőkéjük növelésére, valamint hosszú távú hitelek és kölcsönök vonzására. A 3-nál nagyobb érték viszont irracionális tőkeszerkezetre utalhat, ennek oka lehet a készletekbe fektetett források lassú forgása, a kintlévőségek növekedése.

Ebben a tekintetben az abszolút likviditási mutató, amelynek 0,2-nél nagyobbnak kell lennie, a jelenlegi fizetőképesség lakmusz tesztjeként szolgálhat. Az abszolút likviditási mutató azt mutatja meg, hogy a rövid lejáratú adósság hány részét tudja a szervezet a közeljövőben visszafizetni a leglikvidebb eszközök (készpénz és rövid lejáratú értékpapírok) terhére.

Pénzügyi mutató, amely megegyezik a készpénz és a rövid lejáratú pénzügyi befektetések és a rövid lejáratú kötelezettségek (rövid lejáratú kötelezettségek) arányával. Az adatok forrása ugyanúgy a társaság mérlege, mint a folyó likviditásnál, de csak a készpénz és pénzeszköz-egyenértékesek kerülnek figyelembevételre eszközként, a számítási képlet a következő:

Abszolút likviditási mutató = (Készpénz + Rövid lejáratú pénzügyi befektetések) / Rövid lejáratú kötelezettségek

Vezetőfülke = (250. o. + 260. o.) / (610. o. + 620. o. + 660. o.)

Vezetőfülke = (1240. o. + 1250. o.) / (1520. o. + 1510. o. + 1550. o.)

A 0,2-nél nagyobb együttható értéke normálisnak tekinthető. Minél magasabb a mutató, annál jobb a vállalkozás fizetőképessége. A másik oldalon, magas arány Irracionális tőkeszerkezetre, a nem teljesítő eszközök túlzott arányára készpénz és számlán lévő pénzeszközök formájában utalhat.

Más szóval, ha a pénzeszközök egyenlege a fordulónapi szinten marad (főleg a szerződő felek egységes beérkezésének biztosításával), a rövid lejáratú adósság jelentési dátumöt napon belül visszafizethető. A fenti szabályozási korlát a pénzügyi elemzés külföldi gyakorlatában érvényesül. Egyúttal pontos indoklást, hogy miért, a likviditás normális szintjének fenntartása érdekében orosz szervezetek a készpénz összegének a rövid lejáratú kötelezettségek 20%-át kell fedeznie, nem áll rendelkezésre.

Fenntartásához nettó forgótőke szükséges pénzügyi stabilitás vállalkozások. A nettó forgótőke a forgóeszközök és a rövid lejáratú kötelezettségek különbözete, beleértve a rövid lejáratú kölcsönöket, tartozás vele egyenértékű kötelezettségek. A nettó forgótőke a forgótőke saját forgótőkéből és hosszú lejáratú kölcsöntőkéből képzett része, beleértve a kvázi tulajdonosi tőkét, kölcsöntőkét és egyéb hosszú lejáratú kötelezettségeket. A nettó elszámoló tőke kiszámításának képlete:

Nettó forgótőke = forgóeszközök – rövid lejáratú kötelezettségek

Chob = 290-690

Chob = 1200 - 1500 oldal

A nettó forgótőke szükséges a vállalkozás pénzügyi stabilitásának fenntartásához, mivel a működő tőke többlete a rövid lejáratú kötelezettségeknél azt jelenti, hogy a vállalkozás nem csak rövid lejáratú kötelezettségeit tudja kiegyenlíteni, hanem tartalékai is vannak a tevékenység bővítésére. A nettó forgótőkének nulla felett kell lennie.

A működő tőke hiánya azt jelzi, hogy a vállalat nem tudja időben visszafizetni rövid lejáratú kötelezettségeit. A nettó forgótőke optimális szükséglet feletti jelentős többlete a vállalati erőforrások irracionális felhasználását jelzi.

szerinti likviditási mutatók számítási képletei nemzetközi szabványok-ban leírva