Dmitrij Mironov telephelyvezető

Vegyünk egy példát a tranzakciók adóügynök általi rögzítésére.

Dokumentum:Áruk és szolgáltatások átvétele.

Művelet típusa: Vásárlás, jutalék.

Menü: Vásárlás.

A szerződő fél szerződésében szükségszerűen fel kell tüntetni, hogy a Szervezet adóügynökként jár el. Valamint a megbízási szerződés típusa. Esetünkben ez a "nem rezidens".

A program automatikusan generál könyvelést a 76.NA számla jóváírására

Dokumentum

Művelet típusa: Szállítói fizetés.

Menü: Bank

A dokumentumbevitel megkönnyítésére használhatja a „Bevitel alapú” funkciót

Belépünk a mozgalom cikkébe Pénz, szükségünk lesz rá a negyed végén.

Miután a bank leírta a pénzeszközöket a folyószámláról, elkészítjük a „Leírás a folyószámláról” dokumentumot. Ehhez kövesse a linket

"Adjon meg egy terhelési bizonylatot a folyószámláról"

Dokumentum: Adóügynöki számla. Az adóügynöki számlaregisztráció segítségével kerül kialakításra.

Menü Vásárlás – Vásárlási könyv vezetése. Kiválasztjuk azt az időszakot, amelyre vonatkozóan számlát kell készítenünk, és rákattintunk a „Kitöltés” gombra.

A táblázatos rész kitöltése után kattintson a "Futtatás" gombra.

Ez a feldolgozás típussal kiállított Számla bizonylatot állítja elő Adóügynök.

A számla pedig tranzakciót generál a 76.NA számla lezárására.

És bekerül az értékesítési könyvbe.

Dokumentum: Fizetési felszólítás, Leírás a folyószámláról.

Művelet típusa: Adó átutalás

Menü: Bank

Ügyeljen arra, hogy jelölje be az „Átutalás a költségvetésbe” négyzetet.

Leírás kialakítása folyószámláról.

Jelöljük a számlát, amelyen a tartozás keletkezett - 68,32, töltse ki a partnert, a szerződést és a partnerekkel való elszámolások dokumentumát. Itt a lényeg, hogy ne tévedjünk, mert az elszámolási bizonylat egy fizetési megbízás, amely szerint pénzeszközöket utaltunk át a szállítónak. Az elszámolási bizonylat pontos jelzéséhez OSV-t generálhat a 68.32-es számlán

Az összes sor kitöltése után elvégezzük a dokumentumot.

Dokumentum: Vásárlási könyv kialakítása.

Menü: Vásárlás – Vásárlási könyv vezetése.

A "Kitöltés" gombra kattintva a levonás automatikusan kitöltésre kerül.

A bizonylat feladásakor az ÁFA beszámítására könyvelések keletkeznek.

És egy bevásárlókönyv.

A hozzáadottérték-adót az áruk, munkák, szolgáltatások Oroszország területén történő értékesítésekor kell fizetni, amikor jelentkezik közös rendszer adózás szervezet és OSNO egyéni vállalkozó esetében.

A folyamat során azonban gazdasági aktivitás a vállalkozásnak lehetnek olyan helyzetei, amikor a szállító - héafizető - nem tud adót fizetni az Orosz Föderáció költségvetésébe. Ebben az esetben a vevő adóügynökként jár el áfa megfizetése a költségvetéshez.

Mindezeket a helyzeteket az Orosz Föderáció Adótörvénykönyvének 161. cikke írja le (2. rész; 8. szakasz; 21. fejezet):

Az adóügynöki feladatok ellátása a fenti helyzetekben mind az áfa-alanyokat, mind a speciális adót alkalmazó személyeket és szervezeteket terheli. adórendszerek, valamint azok, akik mentesülnek ezen adó fizetése alól (az Orosz Föderáció adótörvényének 145. cikke).

Fizetéskor, részleges fizetéskor, a szállítónak történő előfizetéskor az adóügynök számláját nyilvántartásba veszik - a „Terhelik a folyószámláról” dokumentumokat a „Fizetés a szállítónak” művelettel bevezetik az 1C rendszerbe, és a „Számla” érkezett” jelen dokumentum alapján generált "06" formátumú műveleti kóddal - Adóügynök, art. 161 NK. Bizonyos tranzakcióknál, például ha a vevő önkormányzati ingatlanbérleti szerződések alapján adóügynökként jár el, az adóügynöki számlákat speciális feldolgozás útján állítják elő.

Feladáskor a bizonylat a 68.32 „ÁFA az adóügynöki feladatok ellátása során” számlán és az „ÁFA értékesítés” felhalmozási nyilvántartáson fog mozogni.

A leszállított árut, munkát, szolgáltatást a vevőnél elszámolásra elfogadják; a beszállítónak korábban kifizetett előleget beszámításra elfogadják - a „Nyugta (cselekmények, számlák)” bizonylat keletkezik, a szállító által bemutatott számla (ha szükséges) hiperhivatkozással rögzítésre kerül az átvételi bizonylaton.

A szállító által bemutatott áfát az adóügynök átutalta az Orosz Föderáció költségvetésébe - az „Adófizetés” művelettel létrehozták a „Leírás a folyószámláról” dokumentumot.

Természetesen a leírt séma túl általános, és eltérő üzleti tranzakciók, amelyben a vállalkozás adóügynökként működik, különböző megoldások léteznek az 1C rendszerben, de a cikk formátuma nem jelenti az összes lehetséges helyzet figyelembevételét és azok megvalósítását az 1C szoftvertermékekben.

Tekintsük részletesebben a nyers állatbőr, az alumínium és ötvözetei, valamint a színesfém-hulladékok és -hulladékok értékesítésének műveletét, mivel ez az Orosz Föderáció adótörvénykönyve 161. cikkének új rendelkezése. 2018. január 1-jén lép hatályba.

Ettől az időponttól kezdve minden vásárló, kivéve a magánszemélyek akik nem egyéni vállalkozók, amikor nyersbőrt és törmeléket vásárolnak Oroszországban áfát fizető szervezetektől (ha nem kaptak áfamentességet), ennek az adónak az adóügynökei.

Az áfát az adóügynök számítja ki a becsült adókulcs alapján. A költségvetésbe befizetendő áfa összege összesítve kerül meghatározásra, az adóügynök elmúlt adózási időszakra vonatkozó összes tranzakciójának összege alapján.

A meghatározás pillanata adó alap az ilyen fizetőknek:

Hogyan ezt a műveletet az 1C 8.3?

Nyissuk meg a „Referenciakönyvek” / „Vásárlások és értékesítések” / „Szerződések” alszakaszt. A „Szállítóval” típusú szerződéstípusú partnerszerződés kártyáján az „ÁFA” részt konfiguráljuk:

Az előlegfizetési tranzakciók könyvelése a rendszerben a folyószámla bizonylatainak megterhelésével történik a "Bank és pénztár" / "Bank" alszakasz / folyóirat "Bankkivonatok" rovatában.

A "Leírás a folyószámláról" bizonylat a 60.02 számla terhére és az 51-es számla jóváírására könyvelést generál a szállítónak átutalt előleg összegére.

Amikor a szállító a közelgő fémhulladék-szállítás ellenértékét megkapja, a vevőnek eleget kell tennie az áfa-számítási adóügynöki kötelezettségének, és az eladónak számlát kell kiállítania a kapott áfaösszeg nélküli előlegről, amelyen a következő megjegyzés szerepel: Az áfát az adóügynök számítja ki”.

Ennek a műveletnek a regisztrálásához a „Folyószámláról történő terhelés” bizonylat alapján be kell írni a „Beérkezett számla” bizonylatot. A dokumentum a következőket fogja mutatni:

Jegyzet, hogy ehhez a művelethez az adóügynök ÁFA-ját a 68.52 „Az adóügynök áfája bizonyos típusú áruk esetében” számlán rögzítik (az Orosz Föderáció adótörvénykönyve 161. cikkének 8. szakasza).

Ezzel egyidejűleg a „Számlanapló”, az „ÁFA értékesítés” és az „ÁFA vásárlások” nyilvántartásokban rögzítésre kerül a beérkezett számlával kapcsolatos információk tárolása, az érték típusának és az eseménynek a megjelölésével.

Az átvételi bizonylat tükrözésére, az előleg beszállítónak történő jóváírására és a bejövő áfa elszámolására a „Nyugta (törvény, számla)” bizonylatot használjuk „Áru (számla)” művelettípussal. Az okmány a „Vásárlások” / „Vásárlások” / „Nyugta (bizonylatok, számlák)” rovatban állítható ki.

Készítsünk új bizonylatot és töltsük ki a szállítótól kapott adatok szerint. Bizonylat feladáskor a számviteli nyilvántartásban szerepelnek a szállítói előleg beszámítására vonatkozó bejegyzések, a szállítótól átvett fémhulladék költsége, valamint az adóügynök által az eladó részére kiszámított áfa összegei a szállítás összege alapján.

Az „ÁFA bemutatott” nyilvántartásban az „Érkezés” típusú mozgásra vonatkozó rekordok kerülnek hozzáadásra. Ebben az esetben az "Áruk (adóügynök)" érték jelenik meg az "Érték típusa" mezőben.

Az Art. 168. (5. o.) az Orosz Föderáció adótörvénykönyve szerint a szállító-fizető HÉA a színesfémhulladék szállításakor köteles számlát kiállítani a vevőnek.

A beérkezett számla rögzítése után a 76.NA számlán - a vevő-adóügynök által a szállítónak a szállítási költségből számított áfa összegére - feladások keletkeznek, és az "ÁFA értékesítés" nyilvántartásban megjelenik egy bejegyzés, amely jelzi a értéktípus "Áru (adóügynök)" és "ÁFA felhalmozott fizetendő" esemény.

A fémhulladékot figyelembe veszik. Most a vevő-adóügynöknek joga van az áfa levonására:

Ha az időszak során minden tranzakció hiba és "kézi" korrekció nélkül történik, akkor a "Kitöltés" gomb segítségével automatikusan létrejön az "Értékesítési könyvi bejegyzések kialakítása" és a "Vásárlási könyvi bejegyzések kialakítása" szabályozó áfa bizonylatok. A kényelem érdekében a felhasználók használhatják az "ÁFA-asszisztenst" a "Műveletek" / "Zárási időszak" alszakaszban.

A vásárlási könyvben és az értékesítési könyvben az áfa tükrözésének szokásos műveletei után a tranzakciókon bejegyzések jelennek meg:

Mivel a színesfémhulladék felvásárlói, adóügynökként befizetendő adó összegét a következőképpen kell kiszámítani: teljes összeg, növelve a visszaállított áfával és csökkentve az összegekkel adólevonások(a részletek az Orosz Föderáció adótörvényének 170-0172. cikkében találhatók), példánkban a fizetendő összeg 0 rubel lesz:

A vevő - adóügynök által kiszámított áfa összege - 27 000 rubel.

Az áfa összege, amelyre a vevő-adóügynöknek joga van levonni, 27 000 rubel.

Kitöltési rendelés adóvisszatérítés Az áfáról szóló törvény kötelezi az adóügynököket a nyilatkozat 2. pontjának kitöltésére. A 2. szakasz azonban nem biztosítja a mutatók ellenőrzési arányainak betartását (ezt a követelményt az Orosz Föderáció Szövetségi Adószolgálatának GD-4-3 / számú levele tartalmazza. [e-mail védett] 2015.03.23-tól).

Adóköteles tételeknél - értékesítési könyvbejegyzések

Megfontoltuk a számviteli műveletek tükrözését az adóügynök tevékenységére az 1C rendszerben.

Az Art. Az Orosz Föderáció adótörvénykönyvének 161. cikke értelmében a szervezetek adóügynökként járhatnak el.

A program automatizálja a következő eseteket, amikor a szervezetek adóügynökként léphetnek fel:

Az adóügynökök kötelesek kiszámolni, levonni az adózótól és befizetni a megfelelő összegű áfát a költségvetésbe. Ez a rész egy példa segítségével megvizsgálja egy szervezet üzleti tevékenységének tükröződését az adóügynöki feladatok ellátása során, amikor olyan külföldi szervezettől vásárol árut, amelyet nem regisztráltak az Orosz Föderáció adóhatóságainál.

A tranzakciók rögzítéséhez tegye a következőket:

1. Adóügynöki feladatok ellátásával kötött megállapodás bejegyzése.

Regisztráljuk a szerződést a "Szerződések szerződései" könyvtárban:

2. Előleg átutalása

Ehhez regisztrálnia kell a "Kimenő fizetési megbízás" dokumentumot ("Dokumentumok - Készpénz" menü).

3. Kiállított számla regisztrációja

Az adóügynöki feladatok ellátásával kötött megállapodás alapján szállítónak történő fizetés átutalásakor számlát kell kiállítani.

Számla generálható automatikusan az "Adóügynöki számlák nyilvántartása" ("ÁFA - Adóügynöki számlák nyilvántartása" menü) feldolgozásával, vagy manuálisan beírható fizetési bizonylat alapján.

Az adóügynöki számlák kialakítása és könyvelése a "Végrehajtás" gombra kattintva történik. A feldolgozás során számlák készülnek, és a korábban készített számlák adatai frissülnek.

Az adóügynök számláinak könyvelésekor a költségvetésbe fizetendő áfa összegek halmozódnak fel: bejegyzés a 76.NA „ÁFA elszámolások adóügynöki feladatainak ellátása során” számla terhére és a 68.32 „ÁFA az adóban” számla jóváírása. adóügynöki feladatok ellátása”.

A felszámított áfa összege az értékesítési könyvben szerepel.

A számlán a nómenklatúra a szerződésből származó általánosított névvel van kitöltve. A tétel neve a számlán kézzel is megadható.

4. Áruk feladása

Regisztráljuk az "Áruk és szolgáltatások átvétele" bizonylatot a "Vásárlás, jutalék" művelettípussal ("Dokumentumok - Vásárlások" menü). A szállítóval történő előleg kiegyenlítésére "A szerződő felekkel történő elszámolási sorrend visszaállítása" ("Dokumentumok - Haladó" menü) eljárást végezzük.

A vezetékek keletkeznek:

5. ÁFA átutalása a költségvetésbe

Az áfa költségvetésbe történő átutalásának tényét a "Kimenő fizetési megbízás" dokumentum rögzíti az "Adó átutalása" művelettípussal ("Dokumentumok - Készpénz" menü).

A bizonylaton fel kell tüntetni a szerződő felet, a szerződést és az elszámolási bizonylatot, amellyel a szállítónak történő fizetés átutalását teljesítették.

6. Az áfa összegének bejegyzése a vásárlási könyvbe

Az adóügynöki feladatok ellátása során levonható áfa összegekre vonatkozó beszerzési könyvbejegyzések az "Adóügynök általi levonás" fülön található "Vételkönyvi bejegyzések készítése" dokumentumban jelennek meg. A táblázatos rész automatikusan kitöltésre kerül a "Kitöltés" gombra kattintva.

Lebonyolításkor kiküldések jönnek létre:

Az adóösszeg adóügynök általi illegális levonása és (vagy) átutalásának elmulasztása esetén adószankciót írnak elő - az adóösszeg 20% -ának megfelelő bírságot. Az adószankciók elkerülése érdekében ellenőrizze partnereit és a velük folytatott tranzakciókat.

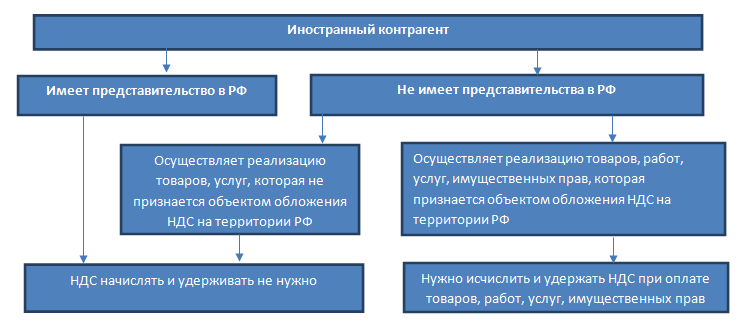

Az alábbiakban látható egy diagram, amely segít kitalálni, hogy ki minősül áfa-adóügynöknek.

Az Orosz Föderáció Adótörvénykönyvének 161. cikke leírja azokat a helyzeteket, amikor az adóügynök kiszámítja és befizeti a költségvetésbe a HÉA-fizető számára. Tekintsük a két legnépszerűbb helyzetet.

Annak megerősítésére, hogy nem tölti be az adóügynöki feladatokat, a legjobb, ha kéri egy külföldi szervezet oroszországi képviseletének adóregisztrációs igazolásának másolatát (a TIN-t és a KPP-t feltüntetve).

Ugyanakkor, ha a vevő szerződést köt egy külföldi cég székhelyével (az Orosz Föderációban bejegyzett fióktelep nem vesz részt a tranzakcióban), akkor a vevő köteles eleget tenni az adóügynöki kötelezettségeknek, annak ellenére, hogy tény, hogy az Orosz Föderáció területén képviseleti irodát jegyeztek be (Oroszország Pénzügyminisztériumának 2014.11.12.-i levele, 03-07-08/57178).

Ha egy külföldi szervezet olyan árukat, munkákat vagy szolgáltatásokat értékesít, amelyek nem minősülnek áfakötelesnek Oroszországban, akkor a vevőnek nem kell áfát számítania és visszatartania.

A külföldi szervezetnek történő kifizetésből származó forrásadót a következő képlet alapján számítják ki:

Példa. Egy külföldi szervezet információs szolgáltatásokat nyújt egy orosz szervezetnek. Az Art. Az Orosz Föderáció adótörvénykönyvének 148. cikke szerint az Orosz Föderációt a szolgáltatásnyújtás területeként ismerik el. A külföldi partnerek nem nyújtottak be regisztrációs igazolást az Orosz Föderáció adóhatóságánál. A szolgáltatás költsége 100 000 rubel. Az orosz szervezet köteles az áfát visszatartani a szolgáltatások kifizetésekor. Az áfa összege 100 000 * 18/118 = 15 254,24 rubel. A szerződés szerinti vállalkozó „kézben” 84 745,76 rubelt kap.

A külföldi vállalkozók gyakran jelzik a szerződésekben, hogy bizonyos fix összeget szeretnének kapni áruikért, munkájukért, szolgáltatásaikért és az Oroszországban fizetendő összes adóért, a vevőnek a meghatározott összeget meghaladó összeget kell felhalmoznia, és saját költségén kell fizetnie.

A megállapodások ilyen megfogalmazása nem érinti az adóügynök feladatai ellátására vonatkozó eljárást, és nem akadályozza meg az ilyen megállapodás alapján a költségvetésbe befizetett héa levonását.

Egyes esetekben orosz szervezetek kötelesek visszatartani a külföldi vállalatoknak történő kifizetésekből nemcsak az áfát, hanem a jövedelemadót is (az Orosz Föderáció adótörvénykönyvének 309. cikke). Ha egy szervezet mind az áfa, mind a jövedelemadó adóügynöke, akkor az adók kiszámítása a következőképpen történik: először az áfát kell kiszámítani és le kell vonni, majd a jövedelemadót, az áfa összegét az adóalapból kizárva.

Például, orosz cég külföldi cégnek fizeti a költségeket tulajdonjogok 100.000 euró a kialakított oldal használatáért. ÁFA = 100 000 *18/118 = 15 254,24 euró. Jövedelemadó = (100 000 -15 254,24) * 20% = 16 949,15 €. Az adóösszegeket a költségvetésbe történő átutalás időpontjában érvényes árfolyamon számítják át rubelekre (az Orosz Föderáció adótörvényének 45. cikke). Felhívjuk figyelmét, hogy a külföldi szervezet jövedelmének adókulcsa a kettős adóztatás elkerüléséről szóló nemzetközi megállapodástól függ Orosz Föderációés az ország, ahol a külföldi szerződő fél rezidens. A megállapodás előírhatja egy külföldi szervezet bevételének mentességét az Orosz Föderáció területén vagy csökkentett adókulccsal történő adóztatás alól. Ha nincs ilyen megállapodás az államok között, akkor a 20%-os kulcsot kell alkalmazni.

Az Orosz Föderáció adótörvénykönyvének 312. cikke szerint egy külföldi társaság jövedelmének adómentességének alkalmazása az Orosz Föderáció területén vagy a kérelem kedvezményes tarifák adózási okiratra van szükség:

lakóhely olyan országban, amellyel Oroszország nemzetközi megállapodást kötött a kettős adóztatás elkerüléséről;

A megállapodás alapján kapott jövedelem feletti tényleges rendelkezési jog (különösen annak megerősítése, hogy a szerződő fél nem közvetítő).

Az igazoló dokumentumokat a külföldi szervezetnek a bevételkifizetés időpontja előtt át kell adnia a forrásadónak.

1) Bérbeadó - városvezetés, intézőbizottság állami tulajdon, önkormányzat vagy más hasonló szerv (kétoldalú megállapodás). Ebben az esetben a bérlőt adóügynökként ismerik el.

2) A bérbeadó a városvezetés, az állami vagyongazdálkodási bizottság, az önkormányzat vagy más hasonló szerv, a mérlegtulajdonos egységes intézmény (háromoldalú megállapodás). Ebben az esetben a bérlőt is adóügynöknek ismerik el.

3) Bérbeadó - önkormányzati vagy szövetségi egységes intézmény (iskola, kórház, buszpályaudvar stb.). Ilyen intézmények független adófizetők. A bérlő nem adóügynök.

4) A bérbeadó állami intézmény. Az ilyen intézmények szolgáltatásai nem áfakötelesek. A bérlő nem adóügynök.

Ha a bérlő adóügynök, akkor a fizetéskor köteles az áfát kiszámítani bérlés. Az adó összegét a következőképpen határozzák meg:

Ugyanezek a határidők vannak meghatározva az állami/önkormányzati vagyonhasználat bérleti díja kapcsán felhalmozott áfa költségvetésbe történő átutalására is.

Gyakorlatilag kényelmesebb, ha az adóügynök bármilyen vásárláskor a fizetéskor átutalja az áfát a költségvetésbe egy külföldivel, ill. kormányzati hivatal/ önkormányzat. Ezzel elkerülhetők a technikai hibák, ami azt jelenti, hogy elkerülhető a késedelmes adó-átutalások miatti szankciók és bírságok felhalmozódása. Ezenkívül a fizetési időszak befolyásolja az adóügynök által a költségvetésbe befizetett áfa levonási időszakát.

A számla 2., 2a., 2b. sorában az adóügynök feltünteti az eladó/lízingbeadó adatait. A számla 2b sorában (TIN és KPP) kötőjeleket kell beírni, ha az eladó külföldi szervezet. A számla 5. sorában külföldi szervezettől történő munkák, szolgáltatások beszerzése esetén az adóügynöknek fel kell tüntetnie annak a fizetési megbízásnak a számát és dátumát, amellyel az áfát a költségvetésbe utalták.

Az áfa levonásba vételének kötelező feltételei:

1) vannak fizetési dokumentumok, amelyek megerősítik az áfa költségvetésbe történő befizetését;

2) az ÁFA-köteles tevékenységekben történő felhasználásukra szolgáló áruk (építési beruházások, szolgáltatások);

3) van egy Ön (az adóügynök) által kiállított számla;

4) a vásárolt árukat (építési munkákat, szolgáltatásokat) figyelembe veszik. Az áfa levonása abban az időszakban fogadható el, amelyben az áfát a költségvetésbe befizették, egyéb kötelező feltételek mellett.

Példa: a szervezet 300 000 rubelért bérel helyiségeket az önkormányzattól egy iroda elhelyezésére. havonta. Az áfa összege 300 000 * 18/118 = 45 762,71 rubel. Az áfaköteles ügyletek aránya a teljes bevétel 5%-a (az Orosz Föderáció adótörvénykönyvének 170. cikkének 4. cikkelye). Március 30-án a szervezet 254 237,29 rubelt utal át a költségvetésbe. márciusi bérleti díj és 45 762,71 rubel miatt. az áfa megfizetése felé. A számvitelben a bérleti díj megfelelő elhatárolása megtörtént. Az 1. negyedévre vonatkozó nyilatkozat elkészítésekor a szervezet tükrözi: - az adóügynökként fizetendő adó elhatárolását 45 762,71 rubelt, - a levonható áfa összegét 2 288,14 rubelt. (45762,71 *5%). A költségvetésbe befizetett áfa és a levonható áfa közötti különbséget (43 474,57 RUB) a szervezet figyelembe veszi a jövedelemadó kiszámításakor a helyiségek bérleti díjának részeként.

Így egy külföldi szervezettel vagy hatósággal (önkormányzattal) kötött megállapodással a szervezet (vállalkozó) további funkciókat és felelősségeket vállal. Tervezési célokra adózási következmények Mielőtt megállapodást írna alá egy „szokatlan” partnerrel, először meg kell vizsgálnia annak állapotát, fel kell mérnie, hogy az milyen hatással lesz az adószámításra, és fel kell gyűjtenie szükséges dokumentumokatés megerősítések.

Az adóügynök ÁFA-ját akkor kell figyelembe venni, ha:

az áruvásárlás ben történik külföldi valuta nem rezidenstől;

az ingatlan bérbe van adva;

az ingatlan eladó.

A 76.HA és a 68.32 számlák az áfa elszámolására szolgálnak. Javasoljuk mindhárom helyzet elemzését és a számla sajátosságainak meghatározását.

A nem rezidenstől devizában történő áruvásárlás fő feltétele a szerződési paraméterek helyes kitöltése:

Szerződés típusa - jelölje be a "Szállítóval";

A szervezet adóügynökként jár el az áfa megfizetésére - jelölje be a négyzetet;

Ügynöki szerződés típusa - jelölje be: "Nem rezidens".

Az áru átvételét szabványos módon, de számla regisztráció nélkül dolgozzuk fel:

A bizonylat mozgatásakor a 76.HA alszámla kerül felhasználásra, nem a szokásos kölcsönös elszámolási számla.

Az áfa tükrözésére speciális feldolgozást alkalmazunk, amely a „Bank és pénztár” menüpont „Számlabeírás” című folyóirat „Adóügynök számlái” menüpontjában található:

Megnyitjuk az űrlapot. Csak az időszakot és az ügynökszervezet nevét kell beállítani (ha az 1C programot több vállalat egyidejű könyvelésére használják, például az 1C online távoli használata esetén). A kitöltés a "Kitöltés" gombra kattintva automatikusan történik, míg a táblázatos részben minden szükséges dokumentum megjelenik.

A "Futtatás" gombra kattintva a számlák generálásra és regisztrálásra kerülnek:

Számla formájában ügyeljünk a megadott ÁFA kulcsra - "18/118" és a műveleti kód megjelölésére - 06.

A könyvelések a 76.HA és 68.32 speciális számlákat tükrözik, amelyek hozzáadódnak a számlatükörhöz:

A költségvetésbe kötelezően befizetendő ÁFA összegét az Értékesítési könyv jelentés és az ÁFA bevallási dokumentum ellenőrzi. Az "Értékesítési könyv" jelentés az "ÁFA jelentések" részben jön létre.

Ugyanakkor fel kell tüntetni az adózó szervezet megalakulásának idejét és nevét:

Az áfa-bevallás kialakítása a „Jelentéskészítés” részben a „Szabályozott jelentések”, „ÁFA bevallás” tételben történik. A befizetendő összeg értéke az 1. oldal 2. részében jelenik meg a 060-as sorban:

Az adó befizetése keresztül történik mintadokumentumok 1C „Fizetési megbízás” és „A folyószámla terhelése” programok, amelyekben fel kell tüntetni a „Művelet típusa” - „Adó befizetése”.

Felhívjuk figyelmét, hogy az áfa helyes leírásához meg kell adnia a 68.32 számlát.

Ezt követően ÁFA levonást elfogadunk. Lépjen a menü lap "Műveletek" szakaszába " Ütemezett műveletekÁFA".

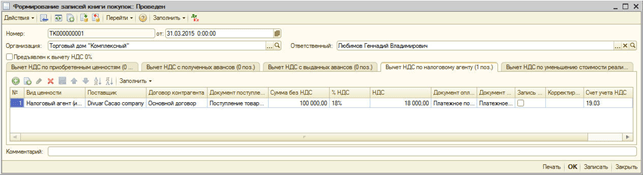

Létrehozzuk a "Vásárlási könyvbejegyzések kialakítása" dokumentumot, és megnyitjuk az "Adóügynök" lapot:

A dokumentumot feladjuk és a mozgást figyeljük a „Vásárlási könyvbejegyzések kialakulása” dokumentumon:

Ezután folytatjuk a „Vásárlási könyv” dokumentum létrehozását, amely az „ÁFA jelentések” részben található. Az „Eladó neve” oszlopban nem az ügynöki szervezet, hanem az eladó szervezete jelenik meg:

Ha megtekinti a bevallást, akkor az 1. oldalon a 180-as term 3. pontján láthatja az adóügynök működéséért levonandó összeg értékét:

Az ingatlan adóügynökön keresztül történő értékesítése a megfelelő szerződéstípus megjelölésével és az OS számviteli szabályainak megfelelően történik:

Az alábbiakban az adóügynök által a számlák könyveléséhez szükséges regisztrációs sorrend látható:

ügynöki szerződés megkötése;

áruk vagy szolgáltatások postázása a meghatározott szerződéssel;

áruk vagy szolgáltatások kifizetése a szállítónak

az adóügynök számlájának regisztrációja;

ÁFA befizetése a költségvetésbe;

áfa levonásra történő elfogadása a „Vásárlási könyvi bejegyzések kialakítása” dokumentumon keresztül.