Röviden: A bruttó profit egy vállalkozás jövedelmezőségének mutatója. A mutató a bevétel és a költség különbségeként kerül kiszámításra.

Nincs szabvány, minél magasabb az érték, annál nagyobb a vállalat jövedelmezősége.

A lebonyolítás hatékonysága bármely kereskedelmi tevékenység meghatározza a nyereség nagyságát vagy a bevételek és a kiadások különbözetét. Ez a mutató nem lehet negatív, különben veszteségnek nevezik. A költségek összetételétől és a számítások jellemzőitől függően a nyereség lehet gazdasági, számviteli, mérleg szerinti, bruttó, nettó, működési, marginális, cél, veszteséges, normál, konszolidáló stb. Összességében több mint 20 féle lehet nyereség.

A bruttó nyereség (EBIT, VP) a bevétel és a termékek/munka/szolgáltatás költsége közötti különbség. Pénzben kifejezve.

Egyszerű szavakkal: Ez az áruk/szolgáltatások értékesítéséből származó nyereség, nem számítva néhány olyan költségfajtát (adók, jövedéki adók), amelyek nem kapcsolódnak az áruk/szolgáltatások előállításának és értékesítésének költségeihez.

A videóból megismerheti a bruttó nyereség kiszámításának jellemzőit:

A VP kiszámításához a következő képletet szokás használni:

VP = B - C, ahol:

Kereskedelmi szervezetek számára a következő lehetőség alkalmasabb:

VP = VD - C, ahol:

A bevétel egy szolgáltatás/munka/termék eladásáért kapott pénz.

Ez az az összeg, amelyet a vásárló az üzletben hagy, és ezzel kifizeti magának a terméknek a költségét, az értékesítés előtti előkészítés költségeit, az adók összegét (ÁFA, jövedéki adó), valamint a szolgáltatást. A bevétel csak azokat a bevételeket tartalmazza, amelyek a főtevékenység eredményeként keletkeztek. Ez pénzforgalom, amely végighalad a szervezeten.

Bruttó bevétel - az áruk/szolgáltatások, tárgyi eszközök, részvények, immateriális javak, jogok értékesítéséből származó bevételek összege szellemi tulajdon, a következő képlettel számítjuk ki:

VD = (T x SPN)/100, ahol:

Referencia! A fő különbség a bruttó bevétel és a bevétel között az, hogy a bruttó bevétel magában foglalja az egyéb tevékenységekből származó árbevételt is.

A költség a termelési és értékesítési költségek. Magába foglalja:

A költség nem tartalmazza az adminisztratív és kereskedelmi költségeket.

Referencia! A tárgyi eszközök értékcsökkenése a tárgyi eszközök (épületek, építmények, berendezések, szabadalmak stb.) beszerzési költségének fokozatos leírása a beszerzést követő időszakokban.

Más szóval, ha egy cég 10 millió rubelért vásárolt egy gépet, akkor az nem tükrözi a teljes költséget a mérlegben, ellenkező esetben veszteséget eredményez, hanem több év alatt kisrészvényekben írja le a vásárlási összeget.

EBIT- fontos mutató pénzügyi- gazdasági aktivitás bármely vállalkozás. Minden más típusú nyereséget, beleértve a nettó nyereséget is, már a VP alapján számítják ki.

A VP méretét külső és belső tényezők befolyásolják. Meghatározó jelentőségű a cég tevékenységi köre, sajátosságai, elhelyezkedése, a vállalkozás mérete, a közönséglefedettség, a termék iránti kereslet.

A belső tényezők a szervezet saját intézkedéseitől, a külső tényezők pedig a piacgazdaság egyéb független aspektusaitól függenek.

Mindegyik hatással van a költségekre és az értékesítési volumenre.

Rizs. 1. A bruttó profit növekedése

Az eladatlan áruk különleges helyet foglalnak el. Raktárban vannak és veszteséget okoznak. Lehet, hogy eladatlanok különböző okok: keresletcsökkenés, nagy volt a kínálat, emberi tényező (nem voltak eladók), szezonalitás, divatirányzatok változása. Az ilyen áruk gyorsabb értékesítése érdekében marketingfogásokat alkalmaznak: kedvezményeket osztanak ki és akciókat szerveznek. Visszaküldheti az árut a szállítónak, ha eladásra került.

A VP tartalmazza az összes olyan költséget, amely a társaság fő tevékenységeihez kapcsolódik. Ezért a termékek/szolgáltatások értékesítéséből befolyt pénzeszközöket okosan kell elosztani, hogy egyetlen költségtétel se maradjon le.

VP által fedezett költségek:

A végső egyenleg nettó nyereséget eredményez, amelyből a vállalkozás bevétele keletkezik. Már elküldik tartalék alapokba, a személyzet képzésére, bővítésére, diverzifikációjára és a cég fejlesztésére.

Az elemzéshez az évre, negyedévre vagy hónapra vonatkozó mérlegadatokat használjuk. Excelben letölthet egy számítási példát.

|

Kiadás |

Bruttó profit |

Bruttó nyereség 2017-2016 között |

||||||

|---|---|---|---|---|---|---|---|---|

|

Eltérés |

||||||||

|

szeptember |

||||||||

A táblázat azt mutatja, hogy a VP mutató 2017 minden hónapjában magasabb, mint 2016-ban.

Ez azt jelenti, hogy a társaság jobban teljesít a márciustól júniusig tartó szezonális levonás ellenére. Az éves növekedés 253 600 ezer rubelt tett ki. vagy 132,8%.

Rizs. 2. VP a dinamikában

Fontos! A bevételek és költségek kiszámításakor szem előtt kell tartani az infláció valós szintjét, mivel az közvetlenül befolyásolja az áremelkedést.

Az EBIT-nek nincs normatív érték, mert minél magasabb a bruttó profit, annál jobb a vállalkozásnak. A mutató értékét idővel és a költségek és a nettó nyereség százalékában kell összehasonlítani.

Az anyaggal kapcsolatban még nem tettek fel kérdést, lehetőséged van elsőként megtenni

A társadalom és a vállalkozás költségei közötti különbség, és ennek megfelelően az az ár, amelyen a vállalkozás eladja termékeit és költségformái nettó jövedelem vállalkozások. A nettó jövedelem fő formája a nyereség. A profit a gazdasági tevékenység eredményeit, vagyis az élő- és anyagi munka termelékenységét tükrözi, ezért a vállalkozás hatékonyságának fontos jellemzője. A nettó bevétel azt jelenti, hogy a vállalkozás bevételének része.

Által munkaelmélet költség bruttó jövedelem– ez a termékek anyagköltség nélküli értékesítéséből származó bevétel, a vállalkozás nettó termékeinek pénzbeli formája.

C+ V+m

VAL VEL – anyagköltségek;

V- költségek bérek;

m- nettó jövedelem (többletérték)

c+v- gyártási költségek.

v+m— újonnan létrehozott érték (a vállalkozás bruttó bevétele).

A profit és a bruttó jövedelem tömege jellemzi a termelési hatékonyság nagyságát: termelési mennyiséget, minőséget, erőforrás-felhasználást. Egy vállalkozás jövedelmezőségének meghatározásához a nyereséget összehasonlítják a megemelt tőkével.

Profitráta

Р= р/(c+v)*100%

ahol p a profit.

Bruttó jövedelem a vállalkozás összes tevékenységéből származó bevétel teljes összege. A vállalkozás teljes költsége bruttó költségek.

A profit a fő forrása a vállalkozás fejlődésének, anyagi és technikai bázisának tudományos-technikai fejlesztésének, minden befektetési formának, valamint az adófizetésnek.

A vállalkozás teljes nyereségének fő része az értékesítésből származó nyereség(Pr) Pr = f (termelési mennyiség, költség, ár)

Egyéb értékesítésekből származó nyereség (Ppr)- harmadik félnek értékesített nem ipari termelési termékekből (munkákból, szolgáltatásokból), anyagok, munkaeszközök, immateriális javak (találmányok, védjegyek, ipari formatervezési minták, know-how, szoftverek, adatbankok) értékesítéséből származó bevétel többlete. költségek felett.

Nem üzemi tevékenységből származó nyereség (Pvr)— az e műveletek bevételei és kiadásai közötti különbség. Ezek olyan műveletek, amelyek nem kapcsolódnak a termékek értékesítéséhez: Ossza meg vegyes vállalatoknál banki betétszámlákon történő elhelyezés szabad pénzeszközök, bírságok, tartozások, kötbérek átvétele.

Mérleg szerinti eredmény:

Pb=Pr + Ppr +Pvr

A könyv szerinti adózott eredményt ún nettó nyereség. A vállalkozás társadalmi-gazdasági céljai felé halad: a termelés fejlesztése, tartalékalap, a társadalmi-kulturális szférába, jótékonysági alapítványokhoz.

Bruttó jövedelem(bruttó jövedelem) a munka által újonnan létrehozott értéket jellemző gazdasági mutató.

A bruttó jövedelem egy vállalkozás, szervezet teljes éves bevételét fejezi ki, amely termékek, áruk és szolgáltatások előállítása és értékesítése eredményeként származik; a termelés és a termékek értékesítésének bevétele és anyagköltségei közötti különbség. Tartalmazza a bérekre és a nyereségre fordított alapokat.

A bruttó jövedelem nagyságát nagymértékben befolyásolják az árváltozások. Ezért a bruttó jövedelmet nemcsak folyó árakban, hanem összehasonlítható árakban is meghatározzák. Megbecsülik az árbevételt és az anyagköltséget egyaránt. A bruttó jövedelem mutatót a kereskedelmi, beszerzési, beszállítói és értékesítési szervezetek tevékenységének tervezésénél és eredményeinek értékelésénél használják.

A bruttó jövedelem az a bevétel, amelyet egy vállalkozás a fő tevékenységeiből kap. Sok országban a bruttó jövedelem kifejezés egyet jelent a forgalom kifejezéssel. Egyes cégek bruttó bevétele származhat kamatokból, osztalékokból vagy jogdíjakból, amelyeket más cégek fizetnek nekik. A bruttó jövedelem összege jelentheti az összes bruttó bevételt vagy egy bizonyos időszakra vonatkozó bruttó bevételt egy bizonyos pénznemben, például „tavaly az X vállalat bruttó bevétele 1 millió dollár volt”. EGYESÜLT ÁLLAMOK".

A nonprofit szervezetek esetében az éves bruttó bevételt bruttó finanszírozási bevételnek nevezhetjük. Ez a támogatás magában foglalja az adományokat magánszemélyek vagy cégek, állami szervektől származó finanszírozás, alapszabály által engedélyezett tevékenységekből származó bevétel Nonprofit szervezet, adomány vonzással, tagdíjjal vagy jegyzett tőkealap kihelyezéséből származó bevétellel kapcsolatos részvényekből származó bevétel.

A bruttó jövedelem tehát egy vállalkozás (vállalat) összes gazdasági tevékenységből származó bevételét és üzleti tranzakciók a termék árában szereplő adófizetések (áfa, jövedéki adó, vámok és illetékek) megfizetése előtt. A vállalkozások bruttó bevételének alapja a termékértékesítésből származó bevétel. A bruttó bevétel magában foglalja a tőkevagyon, értékpapírok, szabadalmak és licencek értékesítéséből származó bevételeket, valamint a tartozások után kapott osztalékot és kamatot, valamint a lízingelt ingatlanok bérleti díjait is.

A vállalkozás bevétele az oktatás területén működő (alap) és nem működésre oszlik.

Az Orosz Föderáció állami szabványa szerint a GOST R 51303-99 „Kereskedelem. Kifejezések és definíciók „A bruttó kereskedési bevétel a kereskedési tevékenység pénzügyi eredményét jellemző mutató. Úgy definiálják, mint az áruk értékesítéséből származó bevételnek a beszerzési költségekhez viszonyított többlete egy bizonyos ideig. Természetesen egy „bizonyos időszak” a számvitelben úgy értendő jelentési időszak. Ezért ahhoz, hogy meghatározzuk egy kereskedelmi szervezet bruttó bevételét egy bizonyos időszakra, ismernünk kell az áruk értékesítéséből származó bevétel összegét erre az időszakra, valamint az áruk vásárlásával kapcsolatos költségek összegét.

A vállalkozás bruttó bevételének számviteli meghatározásának, nyilvántartásának és tükrözésének kérdéseit a Roskomtorg 1996. július 10-i levelével jóváhagyott „Módszertani ajánlások az áruk átvételére, tárolására és kiadására vonatkozó műveletek elszámolására és nyilvántartására a szakmai szervezetekben” című dokumentum tárgyalja. 1-794/32-5 sz., mégpedig a 12. „Termékértékesítésből származó bruttó bevétel elszámolása” bekezdésében. Az áruk beszerzéséhez kapcsolódó költségekként jelen dokumentum a beszerzési árukat jeleníti meg, és a bruttó bevételt a következőképpen határozza meg: „...az értékesítésből származó bevétel (az eladott áruk eladási értéke) és az eladott áruk vételára közötti különbözet”. Következésképpen a bruttó jövedelem fogalmát a realizált védjegy (egy bizonyos időszak alatt eladott árukra vonatkozó védjegy) fogalmával azonosítjuk.

A bruttó bevétel meghatározása attól függ, hogy egy kereskedelmi szervezetnél az árukat beszerzési vagy eladási áron számolják el.

Ha egy kereskedelmi vállalkozásnál az áruk elszámolása beszerzési áron történik (a gyakorlat azt mutatja, hogy jelenleg ez a módszer a legelterjedtebb), akkor a vállalkozás bruttó bevétele a következőképpen jelenik meg: hitel egyenlege 90. „Értékesítés” számla az elszámolt bevételek és az áruk leírása szerinti bekerülési értékének elszámolására vonatkozó tételek eredményeként:

62. számla terhelése „Elszámolások vevőkkel és ügyfelekkel”,

90.1 „Bevétel” alszámla jóváírása – az áruk értékesítéséből származó bevétel elszámolásra kerül;

90.2 „Értékesítési költség” alszámla terhelése,

Jóváírás a 41. „Áruk” számlán – az eladott áruk költsége leírásra kerül.

A kereskedési tevékenység pénzügyi eredménye (azaz az áruk értékesítéséből származó nyereség vagy veszteség meghatározása) ugyanazon a számlán kerül megállapításra, figyelembe véve a 90.2 „Értékesítési költség” alszámla és az adók elszámolására szolgáló alszámlák teljes egyenlegét. vannak szerves része termékárak (ÁFA, jövedéki adók, exportvámok). Ezek a 90.3, 90.4 és 90.5 alszámlák. Ezeket az alszámlákat olyan esetekben nyitják meg, amikor a szervezet az ilyen típusú adók és díjak befizetője.

Az áruk értékesítéséből származó nyereség vagy veszteség a beszámolási időszak végén a 90.9 „Értékesítési eredmény” alszámlán jelenik meg, és a 99 „Eredmény” számlán kerül leírásra:

Terhelési számla 90.9 „Értékesítési nyereség/veszteség”,

Jóváírás a 99. számlán. Eredmény és veszteség” – az értékesítésből származó nyereség megjelenik;

99. „Nyereségek és veszteségek” terhelési számla,

Jóváírás a 90.9 „Értékesítési eredmény/veszteség” számla – az értékesítésből származó veszteség megjelenik.

Tételezzük fel, hogy a beszámolási időszakban egy kereskedelmi szervezet 118 000 rubel értékben adott el egy tételt, beleértve az áfát 18% - 18 000 rubel. Az áruk ára 80 000 rubel volt. Az árut teljes mértékben kifizették. Ezután a következő bejegyzéseket kell megtenni a könyvelésben: 62. terhelési számla „Elszámolások vevőkkel és ügyfelekkel”, 90.1 hitelszámla „Bevétel” - 118 000 rubel. – az árbevétel megjelenik; Terhelési számla 90.2 „Értékesítési költség”, Hitelszámla 41 „Áruk” - 80 000 rubel. – az eladott áruk költségét leírják; Terhelési számla 90.3 „ÁFA”, 68. hitelszámla „Adók és díjak számítása” - 18 000 rubel. – ÁFA kerül felszámításra; 51. számla terhelése „Elszámolási számlák”, 62. számla jóváírása „Elszámolások vevőkkel és ügyfelekkel” – 118 000 rubel. – a befizetés megérkezett a vevőtől A beszámolási időszak végén bejegyzés történik: 91.9 terhelési számla „Egyéb bevételek és ráfordítások egyenlege”, 99. Hitelszámla „Nyereség és veszteség” - 20 000 rubel. – tükröződik a beszámolási időszak nyeresége, így az áruk értékesítéséből származó nyereség 118 000 rubel lesz. - 80 000 dörzsölje. - 18 000 dörzsölje. = 20 000 dörzsölje. És a bruttó jövedelem a meghatározás szerint 118 000 rubel lesz. – 80 000 dörzsölje = = 38 000 dörzsölje.

Ha kereskedelmi vállalkozásértékesítési áron nyilvántartja az árukat, akkor a bruttó bevételt a számítási módszer határozza meg. A fő módszerek a számítások:

1) a teljes kereskedelmi forgalom szerint;

2) kereskedelmi forgalom szerint;

3) átlagos százalékban;

4) a fennmaradó áruk köre szerint.

Az első számítási módszert (a teljes forgalom alapján) alkalmazzuk, ha minden árutípusra ugyanazt a felárat alkalmazzuk. Ha ez a százalékos arány idővel változott, akkor a számítást minden olyan időszakra el kell végezni, amelyben a prémium százaléka nem változott. Ehhez a számítási módszerhez a következő képletet használják:

A teljes kereskedelmi forgalom volumene x becsült kereskedelmi felár /100.

A kiszámított juttatást viszont a következő képlet határozza meg:

Kereskedelmi felár százalékban / (100 + Kereskedelmi felár százalékban).

A bruttó bevételnek a forgalom szelekciója szerinti számítását akkor alkalmazzák, ha a különböző árucsoportokra eltérő méretű védjegyjegyeket alkalmaznak. Ebben az esetben az azonos felárral rendelkező árucsoportonkénti forgalmi nyilvántartást kell vezetni. Az egyes árucsoportok forgalmának kiszámításához ezeket meg kell szorozni az adott csoportra vonatkozó becsült kereskedelmi felárral. A kapott termékeket összeadjuk, és az összeget elosztjuk 100-zal.

A bruttó bevétel átlagos százalékon alapuló kiszámítása a legegyszerűbb, és minden értékesítési áron nyilvántartott szervezetben alkalmazható. Ehhez a számításhoz a teljes forgalmat megszorozzuk a bruttó jövedelem átlagos százalékával, és elosztjuk 100-zal. A bruttó jövedelem átlagos százalékos arányát viszont a következőképpen számítjuk ki: (Kereskedelmi felár az áruegyenlegen a beszámolási időszak + Kereskedelmi felár a beszámolási időszakban átvett árukra – Kereskedelmi engedmény az ártalmatlanított árukra) / (Forgalom + Árumérleg a beszámolási időszak végén) X 100.

A fennmaradó áruk körére vonatkozó bruttó jövedelem kiszámítása a következőképpen történik. A beszámolási időszak eleji áruegyenlegre és a beszámolási időszakban kapott kereskedelmi céltartalékok összegzésre kerülnek, ebből az összegből levonják az értékesített árukra és a beszámolási időszak végi áruegyenlegre vonatkozó kereskedelmi céltartalékokat.

Minden vállalkozás a bevétel maximalizálására törekszik. A teljesítmény javítására irányuló stratégia kidolgozásakor a szervezetnek mérlegelnie kell pénzügyi mutatók. Ezen a területen az egyik legfontosabb jellemző a bruttó profit.

A mutató a pénzügyi eredményt kizárólag a termelési költségek figyelembevétele szempontjából jellemzi.

Az ilyen típusú nyereség jellemzője az adminisztratív és kereskedelmi költségek beszámítása az összegbe.

Vagyis a bruttó nyereség többek között az AUP béreit, a megállapodások és szerződések megkötésének költségeit és egyéb intézményi költségeket tartalmazza.

A mutatót a bevétel és a technológiai költség különbségeként találjuk, amely viszont az anyagköltségekből, a munkások béréből és a bolti költségekből áll.

Az egyes mutatók csoportja szűkebbre oszlik. Meg kell érteni, hogy a vezetők gyártási folyamathoz közvetlenül kapcsolódó jövedelmét figyelembe kell venni a technológiai költségekben.

A mutató az időszakra vonatkozó vállalati adatokon alapul. A bruttó nyereséget általában évente egyszer számítják ki.

A számítás két mutatót használ - a bevételt és a technológiai költséget a termelés teljes mennyiségére vonatkozóan (kivéve a kereskedelmi és adminisztratív költségeket).

BAN BEN Általános nézet a bruttó nyereséget a következő képlet segítségével találhatja meg:

GP = TR – TC tech, Ahol

GP (bruttó profit) – bruttó nyereség, dörzsölje.;

TR (teljes bevétel) – bevétel, dörzsölje;

TC tech (teljes költség) – technológiai költség, dörzsölje.

A bruttó nyereség kiszámításához szükséges adatok az űrlapon találhatók pénzügyi kimutatások„Eredménykimutatás” néven. A jelentésben foglaltaknak megfelelően a képlet így néz ki:

oldal 2100 = 2110. oldal – 2120. oldal, Ahol

2100. sor – bruttó nyereség, dörzsölje;

2110. sor – bevétel, dörzsölje;

2120. sor – technológiai költség, dörzsölje.

Az Ekran LLC cég fúrógépek gyártásával foglalkozik marógépekhez. Pénzügyi kimutatások az elmúlt 2 évre vonatkozóan a következő adatokat tartalmazza:

Ekkor a 2013-as és 2014-es bruttó nyereség:

GP 2013 = TR – TC tech = 120 000 – 40 000 = 80 000 rubel

GP 2014 = TR – TC tech = 180 000 – 60 000 = 120 000 rubel

Videó - „bruttó nyereség” jelentés az 1C: Trade Management programban:

Nyilvánvaló a mutató közvetlen függése a bevétel nagyságától és a technológiai költségtől. Minél nagyobb az értékesítési mennyiség állandó egységköltség mellett, annál nagyobb lesz a bruttó nyereség.

A bruttó nyereség kiszámítása különösen akkor releváns, ha az adminisztratív és kereskedelmi költségek aránya viszonylag kicsi. Ha nem több, mint 5%-a teljes költség, akkor rövid- és középtávú tervezésnél célszerű a szóban forgó mutatót használni.

Hosszú távú tervezés esetén racionális más típusú profitot számolni. Például margó.

A mutató költségvetések és folyamatok összeállításakor is használható Pénz a következő időszakra.

Érdemes erre emlékezni ez a típus a profit közel van a termeléshez, és nem tükrözi például a reklámköltségeket. Ezért a végleges költségvetéshez önmagában a bruttó nyereség elemzése nem lesz elegendő.

Egyes forrásokban látható, hogy ez a kétfajta nyereség azonos. Ez nem mindig történik meg.

Az alapvető különbség az, hogy a bruttó nyereség a bevétel és a teljes változókészlet különbsége, valamint a fix költségek egy része.

A hozzájárulási árrés a bevétel mínusz csak a változó költségek.

A vállalatnál gyakran fix költségek merülnek fel, így a bruttó nyereség kisebb lesz, mint a határnyereség. NAK NEK fix költségek tartalmazza a bérleti díjat, az amortizációt és a közüzemi díjakat.

A bruttó profit fontos gyártó vállalkozás, mert lehetővé teszi a technológiai költség nagyságának és jelentőségének értékelését. A mutatót 1-3 éves időszakra történő tervezéskor kell figyelembe venni.

Videó - mi a különbség a nyereség és a bruttó jövedelem között:

A bruttó nyereség a vállalkozás tevékenységének kulcsfontosságú kritériuma, amely jellemzi annak eredményességét. Ennek a mutatónak a kiszámítása lehetővé teszi a kiemelést ígéretes irányok szervezési munka, terjesztés pénzügyi eszközök jövedelmezőbb résekbe, válaszoljon a kérdésre: .

A bevétel maximalizálása minden üzleti vállalkozás célja. A bruttó nyereség az a pénzösszeg, amely egy adott termék vagy szolgáltatás értékesítéséből származik, mínusz a költségek.

Ahhoz, hogy egy vállalat megkapja, az eladott áruknak vagy szolgáltatásoknak keresettnek kell lenniük. Az árpolitika nagymértékben függ a termelési költségektől, a termelési költségek is fontosak. A mutató lehetővé teszi annak meghatározását, hogy mennyire hatékonyan anyagi és immateriális javak.

A bruttó nyereség a teljes bevétel és a kiadás különbsége. Kiszámítható úgy, hogy a termékek (szolgáltatások) értékesítéséből származó bevételből levonjuk az előállítási, beszerzési, szervezési költségeket. A bevétel az eladásból befolyt összes pénz. A költség magában foglalja a termék előállításának összes meglévő költségét. Ha a cég szolgáltatásokat nyújt, a számításba beletartozik az azok nyújtásával kapcsolatos összes költség.

A bruttó nyereséget bármikor, bármilyen időtartamra meg lehet határozni, minden a cég vezetői elszámolásától, a. Általában a hónap, negyedév és év végén számítják ki

A bruttó nyereség meghatározásához két mutatót használnak - a bevételt és a technológiai költséget a termelés teljes mennyiségére vonatkozóan (kivéve a kereskedelmi és adminisztratív költségeket). Vannak más típusú számítások is. Nézzük a főbbeket.

Ezt a módszert a kiskereskedelmi vállalatok használják, ha ugyanazt a jelölést állítják be a vállalat által értékesített összes termékre. Bizonyos esetekben kényelmesebb ezt a mutatót a vállalat forgalmának értéke alapján kiszámítani. A kereskedelmi forgalom az általános forgalmi adót is tartalmazó bevétel összege. Ehhez szüksége van:

Alkalmazhatja a következő képletet is:

A számításokhoz gyakran a vállalkozás mérlegéből és pénzügyi kimutatásaiból veszik az adatokat. pénzügyi tevékenységek cégek. Ez a módszer a -n működő vállalkozások számára releváns. Ebben az esetben a számítási algoritmus így néz ki:

2100. sor = 2110. oldal – 2120. oldal, ahol

1. példa (egyenlegben):

Az OJSC "Intensive" mezőgazdasági gépek gyártásával és értékesítésével foglalkozik. Pénzügyi eredményei a utóbbi évek(a vállalkozás pénzügyi tevékenységére vonatkozó adatok szerint):

Az OJSC "Intensive" bruttó nyereségének kiszámítása:

Mint a számításokból is látszik, az év során a cég 40 ezer rubelrel növelte bevételét, így 2017-ben is a választott stratégia szerint kell dolgoznia, miközben új fejlesztési utakat keres.

2. példa (kereskedelmi forgalomra):

A Yagodka élelmiszerboltban minden termékre 35%-os felárat állapítanak meg. Az év során a teljes bevétel 150 000 rubelt tett ki (áfával együtt).

A számított pótlék a következő lesz: P(pótdíj) = 35%: (100%+35%) = 0,26. Ebben az esetben a megvalósult átfedés összege: 0,26 * 150 000 rubel. = 39 000 rubel.

A bruttó nyereséget a költségvetések összeállításakor, a következő negyedévre vagy évre vonatkozó monetáris eszközök felosztásakor is meghatározzák.

jegyzet: A bruttó nyereség a termelési folyamattól függ, és nem mindig tükrözi a vállalkozás hatékonyságának valós képét. Például nem veszi figyelembe a marketing és logisztikai költségeket. Ezért a végleges költségvetés elkészítéséhez nem lesz elegendő egy ilyen mutató kiszámítása.

A vállalkozás tevékenységi területétől függően a költségben és bevételben szereplő költség és bevétel tételek eltérőek lehetnek. Ezt a számításnál figyelembe kell venni.

Egy gyártó vállalkozás bevétele a következőktől függ:

Az ilyen cégek költségei a következőket tartalmazzák:

Az árukat értékesítő cégek bevétele a következőktől függ:

A kereskedelmi társaságok költsége a következő tételekből áll:

A számításnál minden fenti kiadást és bevételt figyelembe kell venni gazdasági mutatók.

A terméket gyakran mínuszként írják le. Ez azt jelenti, hogy a dokumentumok szerint a termékek nincsenek raktáron, de továbbra is árusítják. Ha árutöbblet vagy hibás besorolás van, leltárt kell készítenie a raktárban, és aktiválnia kell a többletet. Ezt fontos megtenni a termékek eladása előtt.

A bruttó profitot gyakran összekeverik a marginális haszonnal. Egyes források még ma is azonosítják ezeket a fogalmakat. Valójában az a különbség, hogy a bruttó nyereség a bevétel és a változó és fix költségek különbsége. A határérték csak a változó költségeket veszi figyelembe.

A gyakorlatban a vállalatnál gyakran fix költségek merülnek fel, így a bruttó bevétel kisebb, mint a határjövedelem. A fix költségek közé tartozik a bérleti díj, a rezsi és az amortizáció.

Mentse el a cikket 2 kattintással:

Bármely kereskedelmi vállalat, amikor fontos döntéseket hoz, a jövedelmezőségi mutatókon alapul. A bruttó eredmény a mérlegben szerepel, ez a termelési szektor számára fontos, mivel lehetővé teszi a technológiai költségek elemzését. A mutatót 1-3 évre történő tervezéskor veszik figyelembe, a stratégia és a cselekvési taktika kialakításához.

Kapcsolatban áll

A vállalkozások gazdasági tevékenysége a profitszerzésen alapul. Valamennyi alkalmazottja munkaminőségének mutatója lesz. A bruttó profit a szervezet összes képességének kihasználásának hatékonyságát jellemzi.

Egyes vállalkozástípusok esetében eltérések mutatkoznak a bruttó nyereség meghatározásában. Nem mindenki tudja kihasználni ezt a gazdasági mutatót.

A különböző cégek teljesítményét a VP mutató segítségével hasonlítják össze. Ezen túlmenően a bruttó profitot kiszámítják a szervezeten belüli más típusú munkákra is, hogy elemezzék a termékkibocsátás hatékonyságát.

A bruttó nyereség a különböző típusú munkákból megszerzett előnyök mennyiségi értéke, csökkentve a kapcsolódó költségekkel. Például a fő nyereség az áruk eladásából származik, és a kezdeti költsége pazarlás lesz. A két érték közötti különbség a fő munkatípus bruttó nyeresége lesz.

Az összes lehetséges munkatípusból származó bruttó nyereséget hasonló módon határozzák meg. Érdekes módon a kereskedelemben ez lesz az eladási ár és a kikiáltási ár közötti mennyiségi különbség. A termelésnél a bruttó nyereséget egy bonyolultabb képlet segítségével találják meg, mivel a költség sok olyan összetevőt tartalmaz, amelyek bizonyos szabályokat betartanak.

A kereskedelem alatt a végső fogyasztó és a gyártó közötti közvetítés révén nyereséget kell érteni. A szervezetnek a gyártótól a költségekhez közeli áron kell megvásárolnia a termékeket, majd el kell küldenie a címre kimenet eladásra a vásárlóknak saját felárukért.

A VP a termék vásárlása és eladása közötti különbség. A bruttó és a nettó nyereség közötti különbség az, hogy az első egyenlő a kötelező járulékok és levonások előtti bevétellel. A bruttó nyereség nem tartalmazza az adók és az elkerülhetetlen kifizetések költségeit.

Tekintsük a bruttó nyereség fogalmát és jellemzőit különböző esetekben:

A bruttó árrés lesz a jövedelmezőség vagy a bevétel fő mérőszáma. Gyakran használják egy vállalkozás hatékonyságának elemzésére.

A VP helyes meghatározásához kivétel nélkül minden költséget figyelembe kell venni, beleértve az áruk költségét is. Az önköltségi ár alatt az áruk előállításával kapcsolatos kiadások halmazát értjük pénzben kifejezve.

A bruttó nyereség nagyságát kétféle ok befolyásolja. Az első olyan belső tényezőket tartalmaz, amelyek a vállalat vezetésétől függenek:

A nem befolyásolhatóakat külsőnek tekintjük:

A befolyásolható okokat jelentősebbnek tartják. Az áruszükséglet tőlük függ.

Tekintsük az árpolitika felépítését. Válsághelyzetben a szervezet vezetésének hozzáértően kell hozzáállnia az árképzéshez. Megfelelő megközelítésre van szükségünk a fogyasztók felé, hogy minimális forrást használjunk fel a fogyasztók vonzására.

A folyamatos árcsökkentés azonban növelheti a forgalmat, de nem mindig biztosítja a szervezet anyagi jólétét. Jobb lenne egy jó mennyiség ésszerű áron, mint többet eladni olcsóbban.

A jövedelmezőség elemzésekor a fogyasztói kereslet pontos ismeretében megengedhető a keresett termékek gyártásának bővítése más termékkategória csökkentésével vagy megszüntetésével. Ez segít nyereséget elérni az igény szerinti termékeken, és csökkenti a nem igényelt termékek költségeit.

A bruttó nyereségnek többféle típusa van, ennek megfelelően a számítási képletek is eltérőek. A VP kiszámításának klasszikus képlete meglehetősen egyszerű és érthető - az értékesítésből származó nettó nyereség és a termék eredeti ára (költség) közötti különbség. A nettó nyereségtől eltérően nem tartalmaz változó vagy működési költségeket vagy adókat.

VP = P - S

VP- bruttó profit;

P- a termékek értékesítéséből származó nyereség;

VAL VEL- előállítási költség.

A VP értékének optimalizálása érdekében elkezdenek dolgozni a kezdeti költségben szereplő költségelemekkel, és lefedik a számításban korábban nem szereplő változókat.

Az áruk előállítási és értékesítési költségeire összpontosítva pontosan meghatározhatja egy adott időszakban a bruttó nyereséget.

Azok a szervezetek, amelyek elszámolása eladási árakon alapul, más módszerrel számítja ki a pénzügyi eredményt a könyvelésben. Mivel az elszámolás alapja a fogyasztó által fizetett ár, a 90. számla tényleges terhelése az eladási ár alapján történik. Más szóval, a vevő bevétele megegyezik a hitelszámláról leírt összeggel. 41-2 a számla terhére. 90 a „Költség” alszámlához. Megtalálni pénzügyi eredmény Nem az eladási árat írják le, hanem a kiskereskedelmi és a beszerzési ár közötti különbséget - fordítják meg a számlán a kereskedelmi árrést. 42. Ez a különbség a bruttó bevétel vagy a realizált fedezet lesz.

A harmadik fél kereskedelmi jelölése után a számlán. 90 hitelegyenleget képez, ami a termékek értékesítéséből származó bruttó bevétel lesz.

Elfogadható a kiskereskedelmi szervezetek általi használat, ha az összes árut azonos kereskedelmi felárak mellett értékesítik.

Kereskedelmi árbevételnek minősül a 2.2.3. pontban foglalt ÁFA-t tartalmazó teljes bevétel Módszertani ajánlások №1-794/32-5.

FD kereskedelmi forgalomra:

VD = T*RN

T- a teljes kereskedelmi forgalom nagysága, a nagykereskedelmi szervezeteknél raktárral és tranzittal történő nagykereskedelmi forgalmat alkalmaznak;

RN- becsült felár:

RN = TN/(100% + TN)

TN- megállapított kereskedelmi árrés.

Nézzünk egy példát. Az üzlet 30%-os felárat alkalmaz a teljes választékra. A tárgyidőszaki bevétel áfával együtt 170 ezer.

pH = 30%/(100%+30%) = 0,23

VD = 170 000 * 0,23 = 39 100 dörzsölje.

Ha a beszámolási időszakban a kereskedelmi árrés változott, akkor a módszer használható, de az FD meghatározása és kiszámítása a különböző időszakokra külön történik.

A számítási módszert akkor alkalmazzák, amikor különböző típusú árukra eltérő kereskedelmi árréseket határoznak meg.

A bruttó bevétel kiszámítása:

VD = (T1*РН1+…+ Тn*РНn)/100

A kereskedelmi forgalmat (T) és a becsült felárat (Margin) csoportonként külön kell figyelembe venni.

Példa. Az üzletben tejtermékeket 25%-os, pékárut 20%-os felárral árulok. Az időszak bevétele a tejipari osztályon 120 ezer rubel, a kenyérosztályon pedig 90 ezer rubel.

Becsült árrés a tejipari osztályon РН = 25 * (100-25) = 0,2. A megvalósított VD-fedvények mérete = 120 000 * 0,2 = 24 000 rubel.

A becsült árrés a kenyérosztályon RN = 20*(100-20) = 0,17. A megvalósított VD-fedvények mérete = 90 000 * 0,17 = 15 300 rubel.

Teljes bruttó jövedelem: VD = 24 000 + 15 300 = 39 300 rubel.

Amikor a jelölés megváltozik, a számításokat csoportonként külön-külön végzik el.

A leggyakoribb módszer a kiskereskedelemben. A VD-t a következők határozzák meg:

VD = (T*P)/100

T- kereskedelmi forgalom

P- a VD átlagos százaléka:

P = (Nn+Rp-Nv)/(T+Ok)*100%

Nn- a fennmaradó áruk felára a jelentési időszak elején. Ez a 42-es számla egyenlege az időszak elején.

Np- átvett áruk felára (havi forgalom számlajóváíráson 42).

Nv- árrés az elhelyezett árukra (havi terhelési forgalom a 42-es számlán). Kiselejtezett áruk azok, amelyek okirati bizonyítékokkal rendelkeznek: visszaküldés a szállítónak, hibák leírása stb.

rendben- időszak végi egyenleg (számlaegyenleg 41.2)

Példa. A számvitelben a 41,2 számla egyenlege 80 ezer, a 40 - 15 514. Az időszak alatt átvett áru 120 ezer rubel volt, a felárak 27 692. A bevétel ebben az időszakban 165 ezer rubel volt. Kiselejtezett árut nem jegyeztek fel. Az áruegyenleg a jelentési időszak végén 35 ezer rubel.

P = (15 514+27 692)/(165 000 + 35 000))*100% = 21,6%

VD = 165 000 * 21,6% = 35 640 rubel.

Ritkán alkalmazzák a módszert, mivel minden tételre szükség van a felhalmozott, realizált jelölés összegére. Ha lehetséges bizonyos áruk elszámolása, akkor érdemesebb a beszerzési árakon vezetni.

Bruttó jövedelem:

VD = Nn+Np-Nv-Nk

Nn- időszak eleji felár az egyenlegeken: számlaegyenleg. 42;

Np- beérkezett áruk feljegyzése a jelentési időszakra: a számla jóváírási forgalma. 42;

Nv- árrés az elhelyezett árukon: a számla terhelési forgalma. 42;

Nk- felár az időszak végén az egyenlegen: számlaegyenleg. 42.

A számítások elvégzésekor az összes költségtétel adatait kell felhasználnia, ha rendelkezésre állnak. A számítás nehézsége az, hogy minden bevételt és számos termelési kiadást és költséget tartalmaznia kell.

Az időszerű és jó minőségű könyvelés nagyban leegyszerűsíti a bruttó nyereség kiszámítását. Gyorsan megtalálhatja benne a szükséges kiadási és bevételi tételeket.

Nem mindenki érti pontosan a vállalkozás bruttó nyereségének fogalmát. Gyakran összekeverik a számviteli nyereséggel.

VP- termékértékesítésből származó bevétel, amelyet levonással számítanak ki teljes összeg az áruértékesítés utáni bevétel, az áfa, a ráfordítások és a termelés és értékesítés utáni jövedéki adók az önköltségben. A VP fő részét az árbevétel teszi ki.

A számviteli eredmény az összesített bruttó nyereség, kedvező pénzügyi eredmény, amelyet a szervezet számviteli adatai alapján számítanak ki a kívánt időszakra. Meghatározásánál minden üzletmenetet és mérlegtételt figyelembe vesznek.

A számviteli eredmény két tézisre épül:

A „jövedelem” fogalmával kapcsolatban több nézet is létezik. Egyesek úgy vélik, hogy ez a bevétel növekedése pénzügyi források a számított időszak alatt az alapítók által befektetett pénzeszközökből, a közérzet javulásának következménye. Ez a definíció A. Smith tézisén alapul: a jövedelem az az összeg, amelyet az állótőke egy részének beavatkozása nélkül költöttek el.

A kifejtett tézist a profit gondolatának nevezik, amely a szervezet egyensúlyának változásán alakult ki: kötelezettség - források, eszköz - erőforrások. A módszer csak akkor hatékony, ha az eszközök nőnek vagy a kötelezettségek csökkennek, a költségek pedig az ellenkezőjét. A jövedelem növekedés pénzügyi források, és a veszteségek csökkennek.

A második bevételfogalom a kapott nyereség és a felmerült kiadások közötti mennyiségi különbség. A bevétel a bevételek és költségek időszakonkénti megfelelő elosztásának következménye. A nyereség eszközzé, a költségek pedig kötelezettséggé válnak még a következő időszakokban is. Ez a számviteli kettős könyvvitel alapja, amely kettős pénzügyi eredményt képez.

A számviteli eredmény a belső bevétel és a külső költségek különbözete:

PB = VD - IV

PB- számviteli eredmény;

VD- a szervezet éves bevétele a gazdasági tevékenység eredményeként pénzben kifejezve (a bevétel és a bevételek közötti különbség);

IV- termékek előállítási költségei (önköltségi ár) - bérek, dologi kiadások, hitelek.

A külső költségek a termék fogyasztójára hárulnak.

A gazdasági profit a szervezetnél maradó bevétel a nyilvánvaló és implicit kiadások levonása után.

P = SD - I

P- profit;

ÉS- teljes költség;

SD- teljes bevétel.

Súlyos számítási hibák fordulnak elő, amikor az ember összekeveri a klasszikus profitot a bruttó nyereséggel. Egy videó, amelyben egy közgazdász elmagyarázza ennek a két különböző fogalomnak az összes jellemzőjét, segít elkerülni a hibákat.

A bruttó nyereség havonta vagy negyedévenkénti kiszámítása nem praktikus és értelmetlen. Az adatok nem mutatják a valós helyzetet. A számításokat általában évente egyszer végzik el.

Óvatosnak kell lennie a VP elosztásával a szervezetben, mivel ez lehetővé teszi a fejlődést, növeli a vállalkozás kapacitását, növeli az alkalmazottak potenciálját, növeli nettó nyereség a jövőben. A fő dolog az lesz, hogy a kereskedési folyamatot racionálisan és gazdaságosan építsük fel.

Minden vállalat célja, hogy tevékenysége eredményei alapján a legnagyobb hatékonyságot érje el. Pontosabban a profit. De lehetetlen meghatározni olyan mutató nélkül, mint a bruttó nyereség. Elmondjuk, mi az egyszerű szavakkal, számítási képleteket és példákat adunk.

A bruttó profit az a vállalati bevétel és a költség különbsége eladott termékek(szolgáltatások), de a jövedelemadó levonása nélkül. De ha meggondoljuk hivatalos kifejezés szavakkal, csak az agrár-ipari komplexum mezőgazdasági és egyéb vállalkozásainak elszámolására vonatkozó módszertani ajánlások rögzítik (a Földművelésügyi Minisztérium 2003. január 31-i rendeletével jóváhagyva, 28. sz.). Tehát szó szerint a Módszertani ajánlások 49. bekezdéséből, hogy:

"a bruttó nyereség a termékek, áruk, építési beruházások és szolgáltatások értékesítéséből származó bevétel és ezek értékesítési költségének különbözete."

A gyakorlatban azonban ritkán alkalmaznak kiterjesztett értelmezést. A könnyebb érthetőség érdekében a bruttó profit fogalma leegyszerűsödött. Ezért különféle forrásokban olyan fogalmakat találhat, mint a bruttó nyereség:

Nem mindegy, hogy e fogalmak közül melyiket használják. A legfontosabb dolog az indikátor helyes kiszámítása.

A számítások során fontos a nettó és a bruttó nyereség fogalmának elkülönítése. Mint korábban említettük, a bruttó nyereség a bevétel és a termelési költségek különbsége. Ilyen például az alapanyagok, anyagok beszerzése, a személyzet fizetése stb.

A termelési költségek kiszámítása meglehetősen munkaigényes folyamat. Mivel mind a jelentős kiadásokat, mind a kisebb pénzkiadásokat figyelembe kell venni. Például ne felejtse el bevenni a számításba a hiteltartozásokat, kölcsönöket, biztosítási díjak, finom homok bérleti díjak. A kifizetésekkel kapcsolatos összes tranzakció befejezése után kap egy nettó profit mutatót.

Ennek eredményeként a nettó nyereség a bruttó nyereség része, de levonva az adókat és egyéb kötelezettségeket. A cég vezetői saját belátásuk szerint költik el, például eszközök korszerűsítésére vagy működő tőke feltöltésére.

A két mutató közötti különbségek megértéséhez lásd az alábbi táblázatot.

Asztal. A fő különbségek a nettó és a bruttó nyereség között

| Bruttó profit | Nettó nyereség |

|

|

| A mutató megegyezik a bevételek és a kiadások különbségével, amelyek a termelési költségeket tükrözik | A mutató megegyezik a bruttó nyereség és a költségvetésbe átutalt adók összegének különbségével |

| Az üzleti hatékonyságot tükrözi | A számvitel és az adóelszámolás hatékonyságát tükrözi |

A bruttó nyereség kiszámítása attól függ, hogy a vállalat milyen tevékenységet folytat. Van azonban egy általános képlet a bruttó nyereség kiszámítására. Az alábbiakban ezt tükröztük.

VP = D - (S+W) , Ahol

VP - bruttó nyereség;

D - az eladott gyártott áruk száma (értékben kifejezve);

C az áruk előállítási költsége;

Z - gyártási költségek.

VP = B (2110. sor) – CP (2120. sor) , Ahol

B - bevétel;

CP - értékesítési költség.

A pontos számítások elvégzéséhez részletesen ellenőrizze az összes költséget. Különösen a termékek gyártása és értékesítése során felmerült költségek. Egyes cégek a forgalom alapú számításokat alkalmazzák. Például ha ugyanazt a jelölést különböző terméktartományokhoz állítják be. Ez a számítás kényelmes, mivel a kereskedelmi forgalom értékét veszik figyelembe. Vagyis a végső bevétel, figyelembe véve a számított áfát.

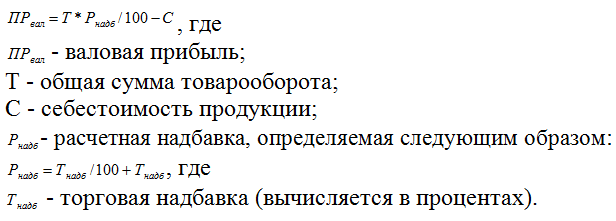

VP = TxRN/100-C , Ahol

VP - bruttó jövedelem;

T - a kereskedelmi forgalom eredménye;

C - készletköltség;

RN - számított juttatás.

A bruttó nyereséget a végleges adókötelezettség megállapítása előtt számítják ki. Ezenkívül maga a számítás attól függ, hogy milyen tevékenységet folytat a vállalat:

Áruk értékesítése : Számítsa ki teljes bevételét. Ezt követően határozza meg a nettó nyereség összegét. Ehhez vonja le a teljes összegből a hibás termékek visszaküldésével és az ügyfeleknek nyújtott kedvezményekkel kapcsolatos összes költséget. Ezután a kapott mutatóból vonja le a termelési költségek költségeit - ez a bruttó nyereség.

Szolgáltatásokat nyújt? : A bruttó bevétel egyenlő a nettó bevétellel. Ezért a teljes összeg kiszámításához határozza meg a kapott bevétel és a kedvezmények, valamint a nyújtott szolgáltatás hibáinak és hiányosságainak kiküszöbölésének költségei közötti különbséget.

Ezenkívül a számítások elvégzésekor ellenőrizze, hogy a mutatók pontosan tükröződnek-e a pénztári bizonylatokon. Sőt, függetlenül attól, hogy készpénzes vagy nem készpénzes átutalásról van szó. Vegye figyelembe a készletek, autók, ingatlanok és irodai berendezések és műszerek beszerzésének költségeit is.

Végül elemezze a számítások helyességét. Ehhez el kell osztani a bruttó nyereség összegét a nettó nyereséggel. A végső százalék a készletköltség és az eladási ár közötti különbség. És végül fontolja meg a további bevételi forrásokat. Ha nem a fő tevékenységéből kapott bevételt, adja hozzá az összeget a bruttó bevételéhez. Az eredmény bruttó bevétel.

Az érthetőség kedvéért nézzünk meg egy példát a bruttó bevétel kiszámítására és elemzésére. Az LLC "Company - 1" és az LLC "Company - 2" sütőipari termékek gyártásával foglalkozik. 1 cég Moszkvában található, ahol a fő piaca, 2 pedig Jekatyerinburgban található. De neki más pékáruk van. Ezért érdekel minket az LLC "Vállalat - 1" bruttó nyeresége, mutatóit lásd a táblázatban.

Asztal. A "Company - 1" LLC bruttó nyereségének kiszámítása 2019 6 hónapjára

| Név/hónap | 1 | 2 | 3 | 4 | 5 | 6 | Teljes |

| Bevétel, ezer rubel | 2989 | 3330 | 3444 | 3797 | 5017 | 4885 | 23 463 |

| Értékesítési költség, ezer rubel. | 978 | 1077 | 1165 | 1310 | 1542 | 1572 | 7644 |

| Bruttó nyereség, ezer rubel. | 2012 | 2253 | 2279 | 2488 | 3476 | 3313 | 15819 |

| Bruttó haszonkulcs, % | 67,3% | 67,6% | 66,2% | 65,5% | 69,3% | 67,8% | 67,4% |

A táblázat azt mutatja, hogy a "Company - 1" LLC bruttó nyeresége minden hónapban növekszik. Bevétele 2019 első hat hónapjában 23,4 millió rubelt, értékesítési költsége 7,6 millió rubelt tett ki. Ezért a végső bruttó nyereség 15,8 millió rubel, a havi átlag pedig 2,6 millió rubel. (15,8:6 hónap). Vagyis olyan alapok, amelyek fedezhetik az egyéb kiadásokat. Például vezetői igényekre, hitelek kamataira stb.

Annak ellenére, hogy a mutatók meglehetősen jelentősek, nem használhatók egyértelműen arra, hogy a vállalat hatékonyan működik-e vagy sem. Ezért számoljuk ki a bruttó haszonkulcsot. Ez a bruttó nyereség és a vállalat bevételének aránya. Így hat hónap alatt 67,4%, márciusban és áprilisban viszont csökken. Ezt egy új típusú termék gyártásba való bevezetése okozza. Költségük márciustól májusig meglehetősen magas, mivel a társaság nem ment át a kedvezményes nyersanyagköltségű beszerzések volumenén. De már júliusban a helyzet drámaian megváltozott.