2019-ben megváltoztak azok a dokumentumok, amelyeket jogi személyeknek és magánszemélyeknek kell használniuk az adótúlfizetések beszámításához és visszautalásához. Nézzük meg, hogyan néz ki most az adótúlfizetés beszámítására vonatkozó igénylőlap, és hogyan kell helyesen kitölteni ezt a dokumentumot.

A túlfizetett (beszedett) adók, illetékek, biztosítási díjak, büntetések és bírságok összegének beszámítására és visszatérítésére használt kérelmezőlapokat a Szövetségi Adószolgálat 2017. február 14-i, ММВ-7-8/182@ számú rendelete hagyta jóvá. Magánszemélyeknek és jogi személyeknek egyaránt használniuk kell. 2019 óta azonban apró változtatásokat hajtottak végre a Szövetségi Adószolgálat végzésében, amelyeket emlékezni kell.

Alapján Az Orosz Föderáció adótörvénykönyvének 78. cikke, a túlfizetett adózók különböző módokon rendelkezhetnek a túlfizetett összegekkel:

Ezek a szabályok az Orosz Föderációban bevezetett összes illetékre és adóra vonatkoznak, beleértve az állami illetéket is (egyes szolgáltatásokkal, amelyek a következőkben felsoroltak). Az Orosz Föderáció adótörvényének 333.40. cikke), ÁFA, előlegek. Mindazonáltal meg kell értenie, hogy az adószolgáltatás nem téríti vissza vagy nem számítja vissza a túlfizetett összeget a jövőbeni kifizetésekkel szemben, amíg az adósságot ki nem fizetik.

Ha az adózó úgy dönt, hogy átcsoportosítja a pénzét, akkor adóbeszámítási kérelmet kell írnia. Ennek a dokumentumnak a formája a Szövetségi Adószolgálat utasítása szerint kerül bemutatásra tól től 9. számú alkalmazás. A lap alján töltheti le.

Tegyük fel, hogy a Kolosok LLC 2018-ra fuvarozási adóbevallást nyújtott be, de fizetéskor hibázott, és 3112 rubelt fizetett többet. A szervezet a kerületek közötti Szövetségi Adószolgálathoz fordul, és jóváírást kér az adók túlfizetése miatt; írja annak érdekében, hogy a túlfizetett összeget jóváírják a közelgő társasági adó befizetései között. Nézzük meg egy ilyen dokumentum kitöltését lépésről lépésre.

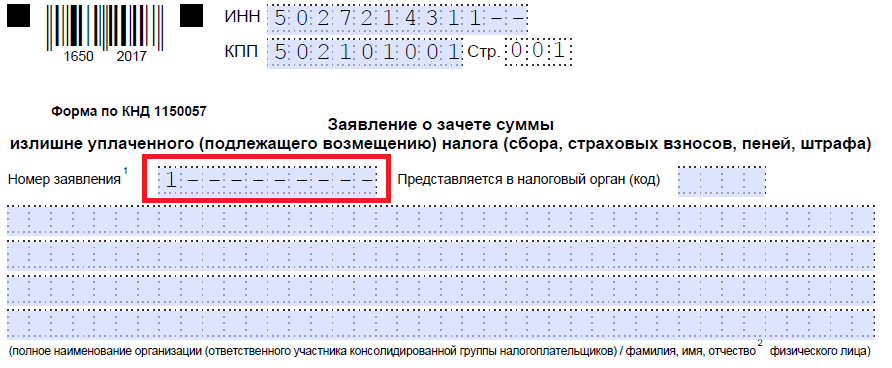

1. lépés: Hagyományosan a TIN-t és a KPP-t a legfelül kell feltüntetni. Az egyéni vállalkozó azonosító száma 12 számjegyből áll, így szabad cellák nem maradhatnak. A szervezetek csak 10 számot írnak be a megfelelő mezőkbe, és kötőjelet tesznek a maradék kettőbe. Az ellenőrző pontnak szánt sor kitöltésekor a jelentkezőknek ugyanúgy kell eljárniuk: ha vannak számok, írják be, ha nem, tegyenek kötőjelet.

2. lépés Írja be a kérés számát. Ide írták le, hogy az adott évben hányszor jelentkeztek a tesztre. Ne feledkezzünk meg a gondolatjelekről, ha a beírandó számok száma kevesebb, mint a cellák száma.

3. lépés Adja meg annak az adóhatóságnak a kódját, ahová a kérelmet küldi. Ennek a Szövetségi Adószolgálat ellenőrzésének kell lennie az egyéni vállalkozó vagy szervezet regisztrációs helyén. Összevont adózói körben ennek a csoportnak a felelős tagjának kell jóváírást kérnie a jövedelemadó túlfizetésére.

4. lépés: Írjuk fel a pályázó szervezet teljes nevét, például „Kolosok” korlátolt felelősségű társaság. A többi cellát kötőjelekkel töltse ki. Egyiket sem szabad üresen hagyni. Ennek a mezőnek az egyéni vállalkozó általi kitöltésekor meg kell adnia vezetéknevét, utónevét és apanevét, ha van ilyen. Ezenkívül fel kell tüntetni a kérelmező státuszát, mint akit pályázik, az utasításoknak megfelelően:

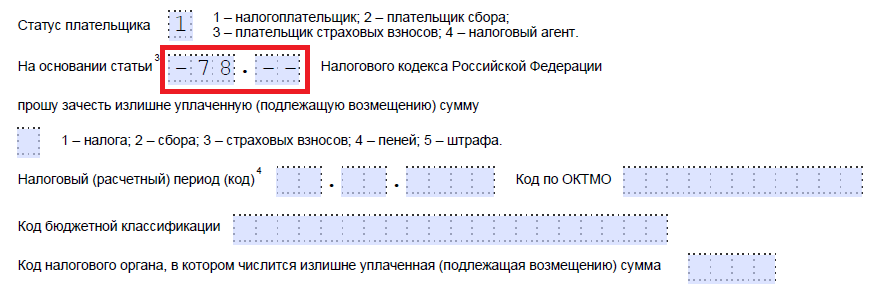

5. lépés: Megjelöljük az Orosz Föderáció adótörvényének cikkét, amely alapján a beszámítás elvégezhető. Ez attól függ, hogy melyik fizetést fizették túl. A Szövetségi Adószolgálat 5 cellát hagyott egy adott cikk megjelölésére. Ha ezek egy része nem szükséges, kötőjeleket kell hozzáadni. Íme a mező kitöltésének lehetőségei:

6. lépés. Felírjuk, hogy pontosan mire volt a túlfizetés – adó, illeték, biztosítási díj, kötbér, bírság.

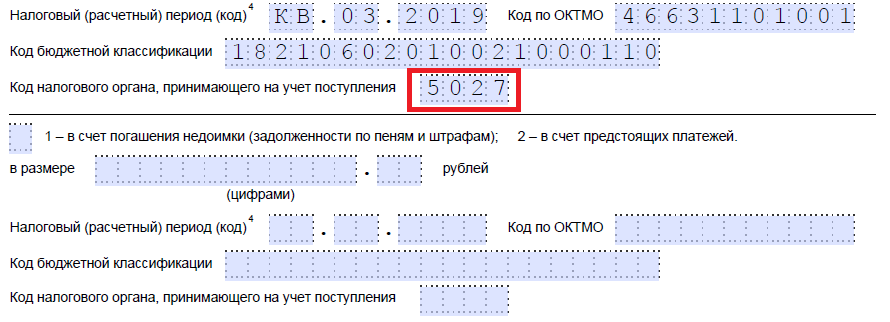

7. lépés: A kérelmező megadja, hogy a túlfizetés mely időszakra vonatkozott. A fejlesztők 10 ismerős helyet biztosítottak a kód jelzésére, ebből kettő pont. Ezek közül az első kettő a következő lehetőségek valamelyikével tölthető ki:

A konkrét értékek a törvény által előírt jelentési időszaktól függenek, amelyre a beszámítást tervezik.

A 4. és 5. ismerős helyeken jelentési időszak pontosítandó:

Az utolsó négy ismerős hely egy adott évet jelöl, például 2019-et.

Alfanumerikus kombinációk helyett konkrét dátum rögzíthető, például 2019.01.25. Ilyen bejegyzés akkor megengedett, ha a jogszabály konkrét időpontot ír elő az illeték megfizetésére vagy a nyilatkozat benyújtására.

Példák a számlázási időszak kitöltésére: „MS.02.2019”, „KV.03.2019”, „PL.01.2019”, „GD.00.2019”, „04.05.2019”.

8. lépés: Írja be az OKTMO kódot. Ha nem ismeri, vagy elfelejtette, felhívhatja a Szövetségi Adószolgálatot a regisztráció helyén, vagy felkeresheti a nalog.ru webhelyet, hogy megtudja a szükséges kódot az önkormányzat nevével.

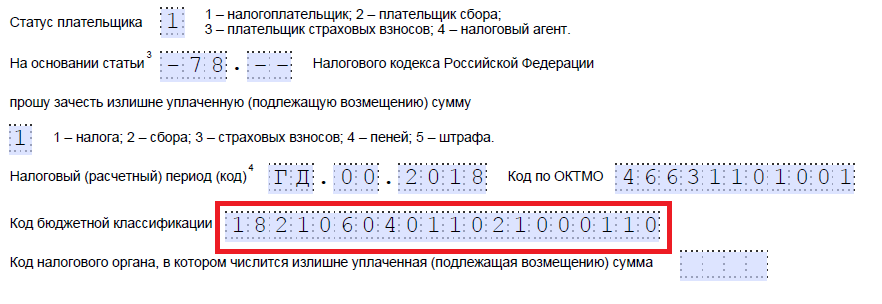

9. lépés: Pontosan beírjuk a KBK-t a megfelelő fizetés kifizetéséhez, az Oroszországi Pénzügyminisztérium 2018.06.08. N 132n. A kódot a Szövetségi Adószolgálat webhelyén is megtudhatja, vagy megnézheti a korábban kitöltött oldalon fizetési felszólítás.

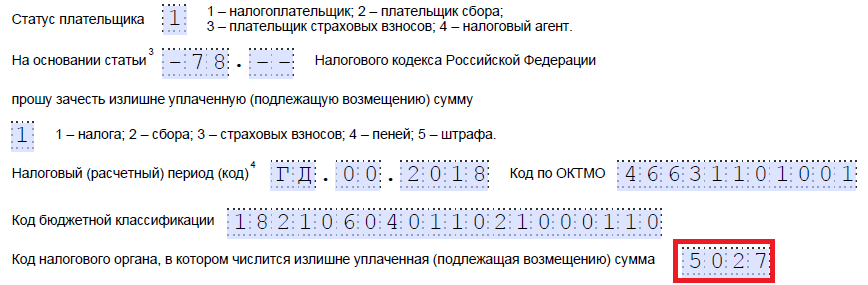

10. lépés: Tisztázzuk, hogy melyik Szövetségi Adószolgálatnak utalták át a többletpénzt.

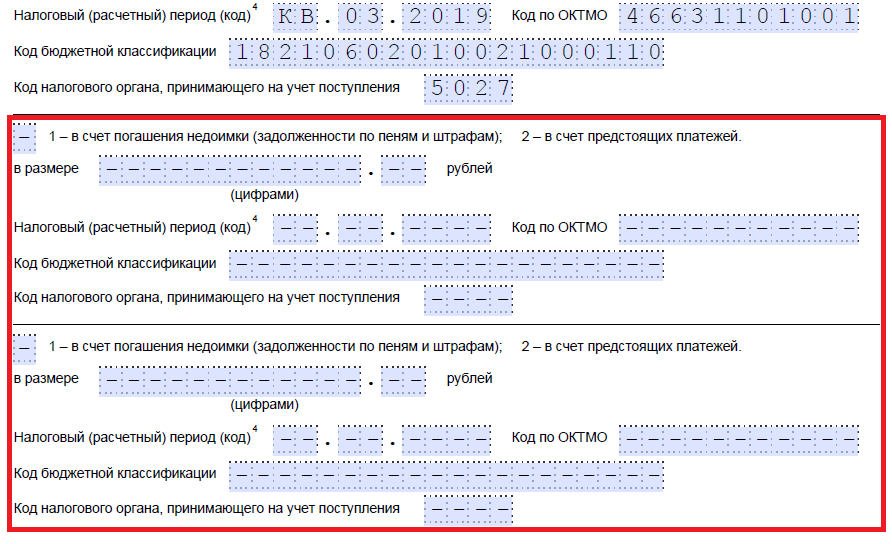

11. lépés: Az első lapon kell kitölteni, hogy hány lapon van benyújtva a kérelem, és hány lapon csatolták az igazoló dokumentumokat, valamint meg kell adni magáról a pályázóról szóló információkat. Javasoljuk, hogy hagyja ezt a két kis részt későbbre.

Folytassuk a kitöltést a második lapon. A legelső mezőbe, ahol meg kell adnia vezetéknevét, keresztnevét és családnevét, tegyen kötőjelet. Az alábbiakban jelezzük, mit kell tenni a túlfizetéssel - fizesse ki az adósságot, vagy hagyjon forrást a közelgő kifizetésekre.

12. lépés: Felírjuk azt a konkrét összeget, amelyet a kérelmező beszámítani szeretne. Számokkal van jelölve, szöveges dekódolás nélkül.

13. lépés: Beírjuk a fizetési időszakot, amelynek beszámítását tervezzük. Nálunk a társasági vagyonadó negyedéves, tehát azt a negyedévet írjuk be, amelyben a túlfizetésnek mennie kell.

14. lépés Írja le újra az OKTMO kódot. Általános szabály, hogy megkettőződik.

15. lépés: A pénzátutaláshoz megadjuk a KBK-t, amelybe a többletösszeg kerül. A miénk eltér a korábbi KBK-tól, hiszen mások az adók. Ha a túlfizetés ugyanazon díjért jövőbeli kifizetésekre irányul, akkor a BCC-k ugyanazok. Kivételt képez, ha a kódokat korábban a Pénzügyminisztérium határozata megváltoztatta. Emlékezzünk arra is, hogy az ellentételezések bizonyos szabályok szerint hajthatók végre: ugyanarra a típusra kell vonatkozniuk: szövetségi, regionális vagy helyi. Például nem lehet beszámítani a jövedelemadó szövetségi részét a közelgő iparűzési adóbefizetésekbe.

16. lépés: A Szövetségi Adószolgálat kódja, amely elfogadja a nyugtákat, általában duplikált.

17. lépés Mivel nincs több túlfizetés, példánkban a következő sorok nincsenek kitöltve. Oda szóközöket lehet tenni. A harmadik lapot sem töltik ki szervezetek és egyéni vállalkozók. Arra tervezték magánszemélyek, nem regisztráltak egyéni vállalkozóként, és nem tüntették fel a TIN-t.

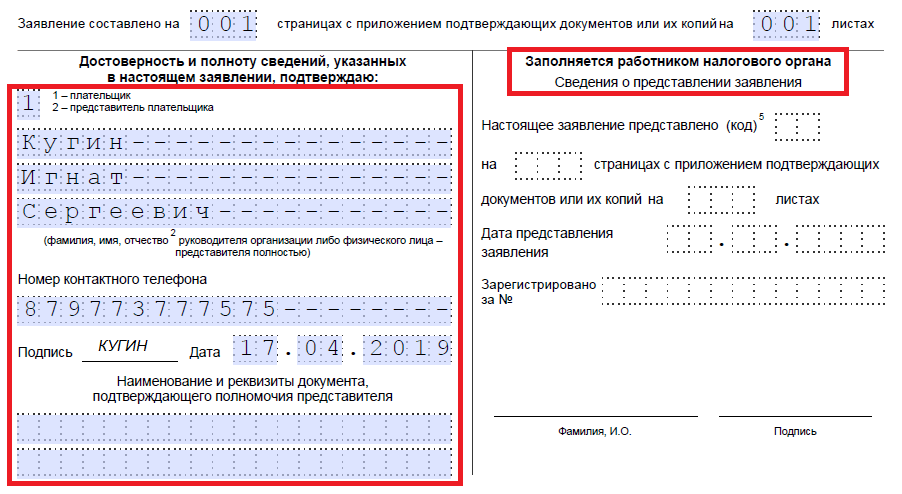

18. lépés: Térjen vissza az első lapra, és adja meg az oldalak és a mellékletek számát. A pályázók a megfelelő adatokat a megadott mezőkben tüntetik fel.

19. lépés: A kérelem utolsó része nem okozhat problémát a kitöltés során. Itt tisztázni kell, hogy ki és mikor nyújtja be a fellebbezést, valamint meg kell adni egy elérhetőségi telefonszámot. A jobb oldal üres marad: a Szövetségi Adószolgálat felügyelőitől származó jelek számára készült.

Ha egy vállalkozó (cég) úgy dönt, hogy visszatéríti a túlfizetés összegét, egy másik nyomtatványt kell használnia a Szövetségi Adószolgálat 2017. február 14-i, ММВ-7-8/182@ számú, a 8. számú mellékletben javasolt végzésében. nyomtatvány a többletösszeg visszautalására.

A dokumentum kitöltésének szabályai megközelítőleg azonosak. Ezért nem foglalkozunk velük részletesen, hanem példát adunk egy elkészült dokumentumra. Tegyük fel, hogy a Kolosok LLC 2019 első negyedévében 15 732 rubelt fizetett túl áfát, és most vissza akarja küldeni. Így fog kinézni egy LLC vezetőjének fellebbezése.

Alapján Az Orosz Föderáció adótörvénykönyvének 78. cikke, a díj befizetésétől számított 3 éven belül igényelhet jóváírást és visszatérítést. A dokumentumok kézbesítésének három módja van:

Miután kapott egy ilyen nyilatkozatot, adóhatóság eldönti, hogy kielégíti-e vagy sem. Döntéséről a szolgáltatás a vállalkozót a kérelem beérkezésétől számított 10 napon belül értesíti. Általános szabály, hogy ha a kezdeményezés egy szervezettől vagy egyéni vállalkozótól származik, a Szövetségi Adószolgálat elvégzi a számítások egyeztetését. Ha az ellenőr maga fedezi fel a túlfizetést, az egyeztetés megtagadható. A vállalkozó nem mentesül a kérelem benyújtási kötelezettsége alól.

A túlfizetett adók beszámításának szabályait a Kbt. 78 Az Orosz Föderáció adótörvénykönyve.

Tudja meg, honnan származik a túlfizetés, és hogyan észlelhető.

A törvény szerint egyfajta adó beszámítása megengedett (ebben az esetben a BCC és a költségvetés típusa - az adóbefizetések címzettje nem játszik szerepet):

Lehetőség van a beszámítási eljárás alkalmazására a túlfizetett biztosítási díjak vonatkozásában is. 2017 óta csak az azonos típusú biztosítási díjakon belül engedélyezett a beszámítás (például az Orosz Föderáció Nyugdíjalapjába befizetett járulékok túlfizetéseit csak az azonos típusú biztosítási díjakból lehet beszámítani).

A beszámítás lebonyolításához gondoskodnia kell arról, hogy az ellenőrzőknek elküldje a túlfizetett adó összegének beszámítási kérelmét. A következő részben elmondjuk, hogyan kell ezt megtenni.

A költségvetésbe túlfizetett összeget az adózó maga, ill felügyeleti hatóság. Ha az adatkezelők először találták meg, kötelesek erről Önt írásban tájékoztatni a túlfizetés tényének megállapításától számított 10 napon belül (az Orosz Föderáció adótörvénykönyve 78. cikkének 5. szakasza).

Ha Ön maga találta meg a túlfizetett összeget, kérelmet kell benyújtania az adóhatósághoz a beszámítás elvégzésére. 2019. január 09-től a jelentkezési lap megváltozott. Most a Szövetségi Adószolgálat 2018. november 30-án kelt, ММВ-7-8/670@ számú végzésével módosított űrlapot kell használnia.

Töltse le az űrlapot

Töltse le az űrlapot

Olvassa el az adótúlfizetés visszaigénylése iránti kérelem benyújtásának szabályait.

Az alábbiakban egy minta jelentkezési lap található.

Töltse le a mintát

Töltse le a mintát

A kérelmet az ellenőrök bírálják el, és az eredményt jelentik az adózónak:

Kérjük, olvassa el a 2019.09.01-én módosított szabályozott adózási válaszlapot.

Űrlap letöltése

Űrlap letöltése

A beszámítást annak a Szövetségi Adószolgálatnak az alkalmazottai végzik, ahol Ön regisztrálva van.

A túlfizetett adóösszegek kiegyenlítéséhez kérelmet kell kitölteni. Az ellenőrök a túlfizetett adó összegének beszámítási kérelmének elbírálását követően megfelelő döntést hoznak és erről Önt tájékoztatják. A beszámítási eljárás bizonylati forgalmába bevont bizonylatformák jóváhagyásra kerültek előírások adóhivatal. 2019.09.01-től az űrlapjaik frissültek.

I. Dubovik

Bármilyen világosan és harmonikusan is dolgozik a könyvelő csapat, senki sem mentes a költségvetési számítások hibáitól. Az adók túlfizetése, valamint az alulfizetés különböző okokból adódik. Egy könyvelő számára nem annyira a tettes keresése a fontos, mint inkább a szükséges intézkedések megtétele, hogy a túlfizetést ne kelljen visszaadni a könyvelőnek. bírósági eljárás. Mit kell ehhez tenni?

A túlfizetés meglétét az adózónak a költségvetéssel való elszámolásaira vonatkozó információk figyelembevételével derítjük ki, ha egy adott adóidőszakra fizetendő adó összegét összehasonlítjuk az azonos időszakra vonatkozó fizetési bizonylatokon szereplő összegekkel. Ha olyan tények derülnek ki, amelyek az esetleges túlzott mértékű adófizetésre utalnak, az adóhatóság vagy az adózó javaslatára az adó-, illeték-, kötbér- és bírságszámítások együttes egyeztetésére kerülhet sor.

A túlfizetésről az adózó íróasztali vagy terepszemle eredménye alapján is tájékozódhat. adóellenőrzés. Az adóhatóság köteles tájékoztatni az adózót a túlzott mértékű adófizetés tényéről és a túlfizetett adó összegéről, amely a tény felfedezésétől számított 10 napon belül ismertté vált (Ptk. 78. Az Orosz Föderáció adótörvénykönyve). De a könyvvizsgálók jobban odafigyelnek a hátralékokra, ezért jobb, ha saját maga azonosítja a túlfizetéseket. Milyen lépéseket kell tenni ezek után?

Ezt a fejezetet az adózók és az adóhatóságok intézkedéseivel foglalkozik a túlzottan befizetett vagy beszedett adók azonosítása során. Az Orosz Föderáció adótörvénykönyvének 12. cikke. Az adózók önálló túlfizetésének kérdéseit a Kbt. 78 Az Orosz Föderáció adótörvénykönyve. A túlfizetett adók összegének felhasználására mindössze három lehetőség van.

Mindenekelőtt az adótartozások, kötbér- és bírságtörlesztéssel szembeni beszámítási lehetőség kerül megemlítésre, mivel a költségvetés nem téríti vissza az egyik adó túlfizetését, ha másik adótartozása van. Ami a második és harmadik lehetőséget illeti, az adózónak joga van választani. Mindenesetre egy könyvelő iroda könyvelőjének minden lehetséges helyzetet jól kell ismernie.

Az adóhatóságok által a túlfizetett (beszedett) adók, illetékek, bírságok és bírságok beszámítása és visszatérítése során használt okmányokat az Orosz Föderáció Szövetségi Adószolgálatának 2015. március 3-i, ММВ-7 számú rendelete hagyja jóvá. -8/90@.

Túlfizetett összegek beszámítása szövetségi adókés díjakat, regionális és helyi adókat a megfelelő típusú adók és illetékek, valamint az ezekre felszámított bírságok szerint hajtják végre (az Orosz Föderáció adótörvénykönyvének 78. cikkének (2) bekezdése, (1) bekezdés). Vagyis a beszámítás az azonos szintű adminisztrációt terhelő adók után történik. Így az egyik szövetségi adó túlfizetése (például jövedelemadó) beszámítható egy másik szövetségi adó (például áfa) hátralékába, vagy egy regionális adó túlfizetése (például ingatlanadó) beszámítható a más regionális adó (például közlekedési adó) alulfizetése. Ami a helyi adókat illeti, ez így van földadóés kereskedelmi illetéket, amelynek fizetője gyakran a szakmai szervezetek. Ezért a telekadó túlfizetése csak a jövőbeni befizetésekkel szemben számolható el ezt az adót. A fenti szabály nem teszi lehetővé a különböző szintű (szövetségi és regionális vagy helyi) adók beszámítását.

Külön meg kell mondani a személyi jövedelemadóról. Ez egy szövetségi adó egy intézmény alkalmazottaira - magánszemélyekre, míg maga az intézmény ebben az esetben adóügynökként működik. Ezért a jövedelemadó vagy áfa túlfizetését számolja el az alulfizetéssel Személyi jövedelemadó nem lesz testület (Az Orosz Föderáció Pénzügyminisztériumának 2010. február 19-i levele, 03-02-07/1-69).

A könyvelőnek nem kell kérelmet benyújtania az egyik adó túlfizetésének egy másik adó hátralékába történő beszámítására, mivel az adóhatóság a beszámítást az Art. 5. pontjában foglaltak alapján önállóan végzi el. 78 Az Orosz Föderáció adótörvénykönyve. Másként kell eljárnia olyan helyzetben, amikor a túlfizetés összegét a bírságok és pénzbírságok adósságának törlesztésére használják fel. Ehhez az adózónak írásbeli vagy elektronikus formában megküldött kérelmet kell benyújtania. A meghatározott kérelem kézhezvételétől számított 10 napon belül az adóhatóság határozatot hoz a túlfizetett adó összegének a kötbér- és bírságtartozásból történő beszámításáról (az Orosz Föderáció adótörvénykönyvének 78. cikkének (3) bekezdése, 5. bekezdése). ).

Az adóhátralékot, a bírságot és a bírságot attól a naptól kell megfizetettnek tekinteni, amikor az adóhatóság határozatot hoz a túlfizetés összegének beszámításáról (az Orosz Föderáció adótörvénykönyvének 4. cikkelye, 3. szakasza, 45. cikk).

Ha nincs más adóhátralék, és nincs kötbér- vagy bírságtartozás sem, akkor az adózó a túlfizetést a jövőbeni befizetések kifizetésére fordíthatja ugyanarra az adóra vagy más adókra (az adótörvénykönyv 78. cikkének 4. pontja). az Orosz Föderáció). Ezt a beszámítást az adóhatóság az adózó kérelme alapján végzi, amelyet elektronikus formában lehet benyújtani a felügyelőséghez. Az adótúlfizetések beszámításának határideje a kérelem beérkezésétől számított 10 munkanap, illetve ha ilyen közös egyeztetésre került sor, a befizetett adóegyeztetésről szóló okirat aláírásától számított 10 munkanap.

Ugyanakkor a túlfizetés összegét rögzítő, a költségvetéssel elszámoló adóhatósággal történő egyeztetés egyéb okiratoktól elkülönülten nem a túlfizetés feltétlen bizonyítéka, és annak elkészítésének időpontja nem minősül a túlfizetés összegét rögzítő aktusnak. a perindítási elévülés megállapításának kiindulópontja. Ha az adó- és bírság túlzott megfizetésének ténye a felügyelőségnek az adózóhoz intézett leveléből vált ismertté, akkor a határidő ettől az időponttól kezdődik. elévülési idő bírósághoz fordulni (három év). A passz után adott időszak a bíróság megtagadhatja a túlfizetés beszámítását egyéb kötelezettségek visszafizetésére (a Moszkvai Régió Közigazgatási Bíróságának 2015. szeptember 28-i F05-12690/2015 sz. határozata).

Bírósághoz kell fordulni, ha az adózó és az adóhatóság között a túlfizetés összegével kapcsolatos nézeteltérések miatt vita alakul ki a túlfizetett adók összegének beszámítása ügyében. Ha az adózó úgy véli, hogy az adóhatóságnak a hátralék visszafizetése céljából túlfizetett összegek beszámítását megtagadó adóhatósági határozata következtében jogai sérültek, jogában áll az említett határozatot bíróság előtt megtámadni (az adóhatóság határozatának 80. pontja). Az Orosz Föderáció Legfelsőbb Választottbíróságának 2013. július 30-i plénuma 57. sz.).

Emlékeztetünk: a túlfizetett adó összegének visszafizetése az adózónak, ha más, megfelelő típusú adóhátraléka, vagy a megfelelő kötbérhátraléka, valamint a beszedendő bírság hátraléka van, csak az adó összegének beszámítása után történik. túlfizetett adó a hátralék (tartozás) kiegyenlítésére (az Orosz Föderáció adótörvénykönyvének 78. cikkének 2. bekezdése, 6. cikk).

A túlfizetett adó visszaigénylésének feltétele, hogy az adózó megfelelően betartsa a Ptk. Az Orosz Föderáció adótörvénykönyvének 78. cikke: a túlfizetett adó összegét az adózó kérelmére vissza kell téríteni az adóhatósághoz benyújtott kérelemtől számított egy hónapon belül (Az Orosz Föderáció Pénzügyminisztériumának októberi levele 7, 2015 No. 03-02-08/57177). Ugyanakkor a meghatározott kérelem adóhatósághoz történő megküldése az adózó joga, nem pedig kötelessége, aki megtagadhatja az adó visszatérítését a túlfizetés más módon történő felhasználásával (Az orosz Pénzügyminisztérium levele Föderáció 2014. december 11-i 03-07-11/63803 sz. A kérelem mellé be kell nyújtani a túlfizetés fennállását igazoló dokumentumokat. Ilyen dokumentumok közé tartoznak az adóbevallások (kalkulációk), az adófizetést igazoló fizetési dokumentumok, a túlzott fizetés okainak magyarázata és egyéb bizonyítékok.

A túlfizetett adó összegének visszatérítésére irányuló kérelmet a meghatározott összeg befizetésétől számított három éven belül lehet benyújtani (az Orosz Föderáció adótörvénykönyve 78. cikkének 7. szakasza). A Legfelsőbb Bíróság 2015.03.09. 306-KG15-6527 számú határozatában foglaltak szerint a túlfizetett jövedelemadó visszaigénylésének joga a benyújtás időpontjától kezdődik. adóvisszatérítés tárgyévre, de legkésőbb az adóhatósághoz történő benyújtására megállapított határidőig. Ettől a pillanattól kell számítani az adó-visszaigénylési kérelem benyújtására rendelkezésre álló három évet.

Maga a túlfizetett adó összegét egy hónapon belül vissza kell téríteni attól a naptól számított egy hónapon belül, amikor az adóhatóság megkapta az adózó kérelmét (az Orosz Föderáció adótörvénykönyve 78. cikkének 6. szakasza). Amikor a túlzott adófizetés tényét az adóhatóság során megállapítja asztali audit, az adó-visszatérítési időszak számítása az iratellenőrzésre kijelölt időszak lejártát követően kezdődik, vagy az iratellenőrzés befejezésének napjától, ha az a határidő előtt befejeződik (az Orosz Föderáció Pénzügyminisztériumának levelei kelt 2015. október 15. 03-04-05/59032, 2015. október 7. 03-02 -08/57177).

Egyébként, ha az adóhatóság késlelteti a túlfizetett adó visszatérítését, az adózónak jogában áll követelni további összeget kamat formájában. A bevallási időszak megsértésének minden naptári napját az Orosz Föderáció Központi Bankjának a bevallási időszak megsértése napján hatályos refinanszírozási kamatláb alapján kell megfizetni az adózónak (a törvény 78. cikkének 10. pontja). Az Orosz Föderáció adótörvénykönyve). A kamat összegének kiszámításakor a következőket kell figyelembe venni (Az Orosz Föderáció Pénzügyminisztériumának 2014. október 29-i levele, 03-02-08/54846):

- a késedelem időtartamának meghatározásakor - a késedelem naptári napjainak tényleges száma, figyelembe véve a tényleges adó-visszaigénylés (a bankhoz történő pénzátvétel) napját,

– a kamatláb meghatározásakor – az Orosz Föderáció Központi Bankjának refinanszírozási kamatát, amely a kártérítési időszak megsértésének napjaiban volt érvényben, osztva az év napjainak számával (365 vagy 366).

A havi adó-visszatérítési időszak nem olyan hosszú, mint amilyennek látszik, így a könyvelőnek nem szabad megfeledkeznie a lomha adótisztviselőkkel szembeni szankciókról sem.

Ha szövetségi adókról beszélünk, akkor a jövedelemadóval kell kezdenünk. Az Orosz Föderáció Adótörvénykönyvének 25. fejezete nem tartalmaz különleges szabályokat az adó túlfizetéseinek visszatérítésére, ugyanakkor hivatkozási szabályok vannak az Art. 78 Az Orosz Föderáció adótörvénykönyve. Sőt, nem kell sietni a túlfizetés visszafizetésével, mivel év közben előlegfizetés történik, amely csak az adóidőszak végén tekinthető túlfizetésnek.

ÁFA tekintetében, ha az adóidőszak végén az összeg adólevonások meghaladja a költségvetésbe fizetendő adó összegét, akkor az adó összegét az adózó részére a Kbt. Az Orosz Föderáció adótörvénykönyvének 176. cikke. Ha az áfa túlfizetés abból adódik, hogy az adózó maga fizette be a többletösszeget, az adó-visszatérítés a Kbt. Az Orosz Föderáció adótörvényének 78. cikke (Az Északi Terület Szövetségi Monopóliumellenes Szolgálatának 2013. május 20-i határozata, A21-6518/2012 sz.).

A fenti adókkal ellentétben személyi jövedelemadó-visszatérítés biztosított különleges rendelés: az adózó-munkavállalónál az adóügynök - munkáltató tevékenysége következtében felmerült adótúlfizetést, figyelembe véve a speciális szabályoknak az általános szabályokkal szembeni elsőbbségét, a Kbt. Az Orosz Föderáció Adókódexének 231. cikke (Az Orosz Föderáció Szövetségi Adószolgálatának 2015. július 17-i levele, SA-4-7/12690@ sz.).

Ez az eljárás abból áll, hogy az adózó az adót egy adóügynökön keresztül adja vissza, aki az adót túlzottan levont személy írásbeli kérelme alapján adja vissza. Az adóügynök köteles az adózót a túlzott mértékű levonás tényéről és a túlzott mértékű levonás összegéről a tény felfedezésétől számított 10 napon belül tájékoztatni.

A munkavállaló kérelmének munkáltató általi kézhezvételétől számított három hónapon belül a többletadót át kell utalni a bankszámlájára (az Orosz Föderáció adótörvényének 231. cikkének (3) bekezdése, (1) bekezdés).

Az adóügynöknek nem kell megvárnia, amíg az adóhatóság visszaadja a munkavállaló után túlfizetett személyi jövedelemadót. A visszatartott adó összegének visszatérítését az adóügynök végzi ezen adó átutalandó összegeinek terhére. költségvetési rendszer a közelgő személyi jövedelemadó befizetésekkel szemben az intézmény valamennyi dolgozója számára.

Ha ez az összeg nem elegendő a túlzottan visszatartott és átutalt személyi jövedelemadó összegének visszatérítésére, az adóügynök az erre vonatkozó kérelemnek az adózó részére történő benyújtásától számított 10 napon belül megküldi a nyilvántartásba vétel helye szerinti adóhatóságnak kérelmet a túlzottan levont adó összegének az adóügynökhöz történő visszaszolgáltatására. A jelzett eljárást az Art. általános normái szerint hajtják végre. 78 Az Orosz Föderáció adótörvénykönyve.

A túlzottan visszatartott és a költségvetési rendszerbe utalt személyi jövedelemadó összegének visszaigénylése iránti kérelemmel együtt az adóügynök nyilvántartási kivonatot nyújt be az adóhatóságnak. adó számvitel az adóidőszakra és az adóösszeg túlzott levonását és átutalását igazoló dokumentumokra. A túlzott mértékben visszatartott személyi jövedelemadó költségvetésből történő visszatérítése előtt az adóügynöknek joga van azt saját költségén visszautalni (a 9. döntőbíróság 2014. november 19-i 09AP-46626/2014. sz. határozata).

Bármely adóbevallás van hol feltüntetni az adatokat, hogy mennyi gyűlt össze a költségvetésben és mennyit fizettek be. Ezért ha egy könyvelő hibát követett el a fizetési meghagyás elkészítésekor, akkor elegendő, ha ezt tükrözi a kifizetett összegekben. Az elhatárolt és befizetett adó közötti negatív különbség pontosan túlfizetésre utal, amelyet a fent leírt módon kell kezelni. A helyzet bonyolultabbá válik, ha túlbecsülésről van szó adó alap vagy olyan adószámítások, amelyek a költségvetés túlzott „finanszírozásához” vezetnek. Ebben az esetben a bevallásban szereplő adókötelezettségek korrekciós eljárása adónként egyedi.

Jövedelemadó. A legáltalánosabb helyzet, amikor az adóalapot túlbecsülik, az olyan felmerült kiadások, amelyeket nem vesznek figyelembe a kapott bevétel csökkentése során. A jövedelemadó-bevallásban, amelynek formáját az Orosz Föderáció Szövetségi Adószolgálatának 2014. november 26-i, ММВ-7-3/600@ számú rendelete hagyta jóvá, a 02. lap 2. függelékében, amely feltünteti a kapcsolódó kiadásokat. a termelési és értékesítési, valamint a nem működési költségeknél helye van az adóalap korrekciójára vonatkozó információknak a múlttal kapcsolatos azonosított hibák (torzulások) miatt. adózási időszakok túlzott adófizetéshez vezet. Sőt, több sor is szerepel erre (400, 401, 402, 403), ha több hiba van, és több korábbi adózási időszakra vonatkoznak. Kérjük, vegye figyelembe, hogy így lehetséges a korábban el nem számolt kiadások és a már folyó kiadásként elszámolt túlértékelt bevételek megjelenítése. Ennek megfelelően a korábbi időszakokra vonatkozó túlfizetés korrekciója módosítja a tárgyidőszaki adóalapot a 02. lapon, a fő adószámításban.

A „nyereséges” nyilatkozatban szereplő adóalap-módosítási eljárás nem más, mint a bekezdésben foglalt norma végrehajtása. 3 p. 1 art. Az Orosz Föderáció adótörvénykönyvének 54. cikke, amely lehetővé teszi a jelenlegi beszámolási időszakban a korábban elkövetett hibák (torzulások) kijavítását, amelyek túlzott adófizetéshez vezettek. Ennek eredményeként a régi túlfizetést a mai adóból beszámítják. Ugyanez az elv érvényesül a többi adóra vonatkozó jelentésben is.

ÁFA. Az erre az adóra vonatkozó nyilatkozatban, amelynek formáját az Orosz Föderáció Szövetségi Adószolgálatának 2014. október 29-i, ММВ-7-3/558@ számú rendelete hagyta jóvá, számos mező található a különféle kiigazítások jelzésére, stb. korrekciós számla kiállításához és kézhezvételéhez kapcsolódik, amely növelheti vagy csökkentheti a szállítmányokat (áruk, munkák, szolgáltatások értékesítésének volumene és költsége). Az adóalap önálló kiigazításának másik alapja a nem piaci árak alkalmazása az ellenőrzött ügyletek esetében kapcsolt felek, ami az eladó adókötelezettségeinek növekedéséhez és ennek megfelelően a vevő csökkenéséhez vezet. Ez utóbbi azonban nem tudja kijavítani ezeket a szakasz 105-109. sorában. 3 nyilatkozat.

A kisebb levonásból eredő adótúlfizetés nem az adóalap alulértékelésének következménye, hanem magának a fizetendő adónak a kiszámításában bekövetkezett csökkenés. bekezdés alkalmazása elfogadhatatlan. 3 p. 1 art. Az Orosz Föderáció adótörvénykönyvének 54. §-a szerinti adókiigazítás az adólevonások bejelentésével (az Orosz Föderáció Legfelsőbb Bíróságának 2014. augusztus 28-i határozata, 306-ES14-631). Az előző időszakokra vonatkozó levonásokkal járó hibák esetén pedig az adó összegét újraszámítják arra az időszakra, amelyben a hibákat elkövették (az Orosz Föderáció adótörvénykönyve 54. cikkének 1. szakasza). Ennek eredményeként, ha alulbevallott levonások miatt túlfizeti az adót (például késve kapott dokumentumok miatt), a könyvelőnek egyszerűen frissített áfa-bevallást kell benyújtania arról az időszakról, amelyben a bejelentett adólevonások miatt többletadót fizettek. kisebb mennyiségben.

Személyi jövedelemadó. Ennek az adónak a kiszámításakor autonóm intézmények adóügynökként járnak el, akik 2016 óta új űrlapok (2-NDFL és 6-NDFL) használatával tesznek jelentést, amelyeket az Orosz Föderáció Szövetségi Adószolgálatának 2015. október 30-i, ММВ-7-11/485@ számú rendelete hagyott jóvá. , 2015. október 14-én kelt ММВ-7 -11/450@ szám. Az első formában az utolsó részben. V, ahol láthatók teljes összegek jövedelem és adó, van egy mező az adóügynök által vissza nem adott személyi jövedelemadó összegének feltüntetésére. A második bevallási bizonylatban, amelyet minden bevételben részesült munkavállalóra vonatkozóan töltenek ki, van helye feltüntetni az adóügynök által visszaadott személyi jövedelemadót az Art. szabályai szerint. 231 Az Orosz Föderáció adótörvénykönyve. Így nevezték el jelentési űrlapok kiegészítik egymást. Az elsőből megtudhatja, hogy egy adott adózónál mekkora túlfizetés keletkezett, a másodikból pedig azt, hogy az adóügynök eleget tett-e a túlzottan levont adó visszafizetési kötelezettségének. Tekintettel arra, hogy az űrlapok különböző formátumokban vannak összeállítva (2-NDFL minden alkalmazottra, és 6-NDFL az intézmény dolgozóira vonatkozóan), fel kell készülni arra, hogy közös nevezőre hozza őket. adónyilvántartás személyi jövedelemadó szerint, amelyet önállóan alakítanak ki.

Az adótúlfizetés „kiküszöbölése” nem olyan egyszerű eljárás, mint amilyennek első pillantásra tűnhet. Ezért az AU könyvelőjének meg kell próbálnia elkerülni a szükségtelen adóátutalásokat, de ha ez megtörténik, akkor nem kell pánikba esni, csak következetesen végre kell hajtania a cikkben leírt összes műveletet, és akkor a túlfizetés megtörténik. nem vész el, és nem bontja le a személyes fiókot, hanem haszonnal fogja használni.

Anyag megjelenési dátuma: 2019.07.26

Utolsó frissítés: 2019.07.26

Elmondjuk, hogyan térítheti vissza az adótúlfizetést.

Először is értsük a kifejezéseket: miben Az orosz jogszabályok Mit jelent az adótúlfizetés? A kérdés megválaszolásához hozzá kell fordulnunk Adószám Orosz Föderáció: Művészet. Az Orosz Föderáció adótörvénykönyvének 78. cikke kimondja, hogy a túlfizetett adó összege az az összeg, amelyet az adóalany fizetési kötelezettsége hiányában fizet.

Mi a teendő, ha ekkora túlfizetése van? Jelenleg a túlfizetett adóösszegek az alábbi módokon használhatók fel:

Az adótúlfizetés-visszatérítési eljárás főbb jellemzői a következők:

Senki sem mentes az adótúlfizetések ellen - ez a probléma mind az egyén, mind a számára felmerülhet egyéni vállalkozó vagy szervezet. Miért történik ez? A gyakorlat alapján elmondható, hogy az adótúlfizetés leggyakrabban a következő esetekben fordul elő:

Hogyan lehet tájékozódni az adótúlfizetésről? Szükséges információ megtalálható az adófizető személyes fiókjában a szövetségi hivatalos honlapján adószolgáltatás.

A „Túlfizetés/tartozás” fül minden információt tartalmaz mind a tartozásairól, mind a túlfizetett összegeiről.

Ha saját maga szeretné visszafizetni a túlfizetett adót, javasoljuk, hogy kövesse az alábbi algoritmust:

A jelentkezés benyújtásakor feltétlenül adja meg a következő adatokat:

Ebben a szakaszban össze kell gyűjtenie minden olyan dokumentumot, amely megerősítheti az adótúlfizetés tényét (a dokumentumok pontos listája az adott helyzettől függ).

Által Általános szabály az adótúlfizetés visszaigénylése iránti kérelmet az adózó lakóhelye szerinti adóhatósághoz kell benyújtani.

Ha nem tudja, melyik adóhivatalhoz tartozik lakcíme, javasoljuk, hogy használja a Szövetségi Adószolgálat honlapján található „A Szövetségi Adószolgálat adatainak meghatározása” szolgáltatást.

Jegyzet! A fenti ajánlások nem teljes körűek, mivel minden eset egyedi és személyes megközelítést igényel. Ha további tanácsra van szüksége, honlapunkon megkaphatja.

1. Túlfizetés beszámítása adótartozás, kötbér, bírság törlesztésére

Mindenekelőtt az adótúlfizetés összegét be kell számítani az egyéb adóhátralékokba, a kötbér- és bírságtartozásba. Ilyen beszámítási kérelmet nem kell benyújtani, mivel az adóhatóság a beszámítást önállóan végzi el. Attól a naptól kezdve, hogy a felügyelőség határozatot hoz a hátralékok, bírságok és bírságok beszámításáról, azokat kifizetettnek tekintik (az Orosz Föderáció Adótörvénykönyvének 4. cikkelye, 3. szakasza, 8. szakasza, 45. cikkelye, 5. cikkelye, 78. cikke).

2. A túlfizetés beszámítása a következő adófizetésekbe

A túlfizetett adó összegének ezen vagy más adók közelgő kifizetéseiből való kiegyenlítéséhez kérelmet kell benyújtania az adóhatósághoz (az Orosz Föderáció adótörvénykönyve 78. cikkének 4. szakasza).

A túlfizetés csak azonos típusú adók (adóbírságok) megfizetésére számítható be (Az Orosz Föderáció adótörvénykönyvének 78. cikkének 1. cikkelye). Így például egy helyi adó túlfizetése csak ennek vagy más helyi adónak (bírságnak) beszámítható.

Súgó Adófajták az Orosz Föderációban

Így különösen a szövetségi adók közé tartozik a személyi jövedelemadó (NDFL); regionálisak esetében - közlekedési adó; helyi - telekadó és ingatlanadó magánszemélyek számára (az Orosz Föderáció adótörvényének 13-15. cikke).

Példa: A telekadó túlfizetésének egyéb adóhátralékkal történő beszámítási eljárása

Az állampolgárnak telekadó túlfizetése, valamint személyi vagyonadó és közlekedési adó hátraléka van.

A telekadó túlfizetés beszámítható a személyi vagyonadó hátralékába, mivel mindkét adó helyi jellegű. A telekadó túlfizetését nem lehet beszámítani a szállítási adó hátralékával szemben, mivel a szállítási adó regionális (az Orosz Föderáció Adótörvénykönyve 14., 15. cikke, 78. cikkének (1) bekezdése).

Az a tény, hogy a személyi ingatlanadó, a telekadó és a közlekedési adó adózási tárgyai különböző régiókban találhatók ( önkormányzati területek vagy városi kerületek), nem számít.

Példa: Eljárás magánszemélyek ingatlanadó-túlfizetésének egyéb adóhátralékkal való beszámítására

Egy állampolgárnak két lakása van Moszkvában, és földterület, a moszkvai régióban található. Az állampolgárnak személyi vagyonadó túlfizetése és telekadó hátraléka van. Mivel a hátralék ugyanazon adónemnél keletkezett, így annak ellenére, hogy az adóköteles objektumok különböző régiókban találhatók, az ingatlanadó túlfizetése beszámítható a telekadó hátralék visszafizetésébe (Tvt. 15. §, 78. § (1) bekezdés). Az Orosz Föderáció adótörvénykönyve).

Jegyzet!

Az adó túlfizetése az adónem figyelembevétele nélkül és az adott adónemtől függetlenül beszámítható a bírság megfizetésével adóbűncselekmény(P.

1 evőkanál. 78 Az Orosz Föderáció adótörvénykönyve).

3. A túlfizetés összegének visszautalása bankszámlára

A túlfizetés összegének bankszámlájára történő visszatérítéséhez kérelmet kell benyújtania az adóhatósághoz (Az Orosz Föderáció adótörvényének 6. cikkelye, 78. cikk).

4. A túlfizetés beszámítása vagy visszatérítése iránti kérelemmel az adóhatósághoz való megkeresés eljárása

Az az időszak, amely alatt a túlfizetés jóváírását vagy visszatérítését igényelheti, az adó megfizetésének napjától számított három év (Az Orosz Föderáció adótörvénykönyvének 78. cikke, 7. cikk).

A túlfizetés jóváírása vagy visszaigénylése iránti írásos kérelemmel a regisztrációs helye szerinti adóhatósághoz kell fordulnia. A kérelmet személyesen vagy képviselő útján közvetlenül az adóhatósághoz nyújthatja be, postai úton vagy elektronikus úton továbbíthatja, így különösen az adózó személyes számláján keresztül (Adó 26. § 1. pont, 78. § 2., 4. pont). Az Orosz Föderáció kódexe).

A felügyelőségnek a kérelem beérkezésétől vagy a közös számítás-egyeztetési okirat aláírásától számított 10 munkanapon belül kell határozatot hoznia a túlfizetett összeg beszámításáról vagy visszafizetéséről, ha ilyen egyeztetésre került sor. Majd öt munkanapon belül Adóhivatalüzenetet fog küldeni neked a meghozott döntést. A túlfizetést a fenti kérelem kézhezvételétől számított egy hónapon belül vissza kell utalni bankszámlájára (az Orosz Föderáció adótörvénykönyve 6.1. cikkének 6. cikke, 78. cikkének 6., 8. és 9. pontja).

Az adó-visszaigénylési határidő megsértése esetén a felügyelőség köteles minden egyes késedelmi nap után kamatot fizetni, amelyet a túlfizetés összege alapján számítanak ki az Oroszországi Bank mindenkor hatályos refinanszírozási rátája alapján (cikk 10. pontja). Az Orosz Föderáció adótörvénykönyvének 78. cikke).

Ha úgy véli, hogy az adófelügyelőség megsértette az Ön jogait a túlfizetések beszámítási (visszatérítési) eljárása során, Önnek jogában áll a felügyelőség határozatai, tisztségviselőinek intézkedései vagy mulasztása ellen fellebbezni egy magasabb adóhatósághoz és (vagy) bíróság. Ebben az esetben csak a Szövetségi Adószolgálattal való kapcsolatfelvétel után fordulhat bírósághoz. A panasz benyújtásának határideje egy év a Szövetségi Adószolgálatnál, a bírósághoz pedig három hónap attól a naptól számítva, amikor tudomást szerzett a jogai megsértéséről (137. cikk (1)–(3) bekezdés, 138. cikk (1) és (2) bekezdés az Orosz Föderáció adótörvénykönyve 139. cikkének és az Orosz Föderáció CAS 219. cikkének 1. része).

Kapcsolódó kérdések

Hogyan számítják ki a telekadót magánszemélyeknek? >>>

Hogyan számítják ki a személyszállítási adót? >>>

Hasznos információk a témában

A Szövetségi Adószolgálat hivatalos honlapja - www.nalog.ru

9. Túlfizetés beszámítása (visszatérítése).

adók, büntetések és bírságok összegét

Alapján új kiadás Az Orosz Föderáció adótörvénye a túlfizetett összegek beszámítási eljárását alkalmazza az előlegekre és a bírságokra. Ezért most lehetőség van túlfizetett előlegek és bírságok beszámítására (visszatérítésére) kérelmet benyújtani. A bíróságok korábban az előlegekre is kiterjesztették a beszámítás (visszatérítés) alkalmazásának eljárását (lásd a Felsőfokú Elnökség Tájékoztatójának 10. pontját). Választottbíróság RF 2005. december 22-i N 98), most ezt az Orosz Föderáció adótörvényének 14. szakasza rögzíti.

Az adóhatóság minden tudomására jutott adótúlfizetés tényéről és az adótúlfizetés összegéről az adózót 10 napon belül, nem pedig a korábbiaktól számított egy hónapon belül köteles tájékoztatni. Az Orosz Föderáció adótörvénykönyve azonban továbbra sem állapít meg semmilyen következményt e határidő adóhatóság általi megsértése esetén. Ezért az adóhatóság valószínűleg nem értesíti az adózót a túlfizetés minden tényéről, és jobb, ha saját maga nyomon követi a túlfizetett összegeket.

Az adótúlfizetés észlelése után egyeztetésre kerülhet sor, amelyet mind az adóhatóság, mind az adózó kérhet (korábban ez a jog csak az adóhatóságnak volt biztosított). Ennek az egyeztetésnek az eredményét jogi aktusban kell dokumentálni (az Orosz Föderáció adótörvényének 2. bekezdése, 3. pont). Vegye figyelembe, hogy az egyeztetés értéke a túlfizetés konkrét összegének meghatározása. Ez azonban nem jelenti azt, hogy a jövőben ne igényelhetne nagyobb összegű jóváírást az adózó, ha az egyeztetés után kiderül, hogy nagyobb összegben történt túlfizetés. Ezenkívül az egyeztető jelentés megléte nem feltétele a túlfizetett összeg beszámításának vagy visszatérítésének. Az adóhatóságnak nincs joga megtagadni a beszámítást (visszatérítést) csak arra hivatkozva, hogy nincs egyeztető jelentés (lásd FAS Központi kerület 2003. november 28-i N A14-2583-03/109/24, Nyugat-Szibériai Kerület Szövetségi Monopóliumellenes Szolgálata, 2005. február 21-i N F04-566/2005(8711-A27-33)).

A túlfizetett adóösszegek beszámítása az adózó vagy más adók soron következő befizetéseibe az adózó kérelme alapján továbbra is megtörténik. A beszámítási kérelmet a kifizetéstől számított három éven belül nyújthatja be. Korábban azonban ezt az időszakot nem határozta meg az Orosz Föderáció adótörvénykönyve bírói gyakorlat alátámasztották azt a véleményt, hogy az időtartam három év, megegyezik a túlfizetés visszatérítése iránti kérelem benyújtásával (lásd az Orosz Föderáció Legfelsőbb Választottbíróságának Elnöksége, 2004. június 29. N 2046/04). Most ez a határidő pontosan be van jelölve.

Nőtt a soron következő befizetésekkel szembeni beszámítás határideje: a korábbi 5 nap helyett a kérelem beérkezésétől, illetve az egyeztető jegyzőkönyv aláírásától számított 10 munkanapon belül dönthet az adóhatóság (ha egyeztetést végeztek) (az Orosz Föderáció adótörvénykönyvének 4. szakasza).

Az Orosz Föderáció Adótörvénykönyve 5. szakaszának új kiadása feljogosítja az adóhatóságot, hogy az adótúlfizetéseket beszámítsa az egyéb adók hátralékának, valamint a kötbér- és pénzbírságtartozásnak a kiegyenlítésére, függetlenül attól a naptól számított 10 munkanapon belül. a túlfizetés felfedezése, vagy egyeztető jegyzőkönyv aláírása (ha egyeztetés történt), vagy bírósági határozat hatálybalépése. Az Orosz Föderáció adótörvénykönyve 5. szakaszának korábbi változata lehetővé tette az adóhatóság számára, hogy önállóan beszámítsa a túlfizetést, csak az adóhátralék kifizetése érdekében. Az elmaradt kötbér törlesztésére az adótúlfizetést az adózó erre vonatkozó kérelme nélkül nem lehetett elküldeni (lásd a nyugat-szibériai körzet FAS 2005. december 5. N F04-8679/2005(17509-A27-35), FAS az északnyugati körzet, 2006. 01. 11. N A05-8548/2005-12 stb.).

Ugyanakkor az 1. pont szerint. Az Orosz Föderáció adótörvénykönyve 3. cikkének 5. pontja szerint ebben az esetben az adózónak joga van önállóan írásbeli kérelmet benyújtani a túlfizetés összegének beszámítására a hátralék (bírságok és pénzbírságok) visszafizetésére. Következésképpen, ha van ilyen kérelem, az adóhatóság az Orosz Föderáció adótörvénykönyvének 5. szakaszával összhangban nem tudja beszámítani a túlfizetést az adózó egyéb tartozásaiból.

Az Orosz Föderáció adótörvénykönyvének új kiadása továbbra sem foglalkozik közvetlenül a túlfizetések jövőbeni kifizetésekkel történő beszámításának lehetőségével, ha hátralékok vannak. Ha az adózó kérelmet nyújt be a jövőbeni kifizetések beszámítására, az adóhatóság az Orosz Föderáció adótörvénykönyvének 5. szakasza alapján végrehajthat ilyen beszámítást, de csak a hátralék visszafizetése után fennmaradó összegre. Az Orosz Föderáció adótörvényének 4. szakasza azonban nem ír elő ilyen korlátozást. Ezért ebben a kérdésben jövőbeli viták is lehetségesek.

2008. január 1-től módosul a túlfizetett összegek beszámításának rendje. Ezt a megfelelő adó- és díjtípusok (és nem költségvetések, mint most) szerint hajtják végre. A szövetségi adókat a szövetségi adókkal, a regionális adókat a regionális adókkal és a helyi adókat a helyi adókkal kell levonni (az Orosz Föderáció adótörvényének 2. bekezdése, 1. pont).

Például a társasági adó az szövetségi adó(Az Orosz Föderáció adótörvénykönyvének 5. cikkelye), azonban két költségvetésbe kerül kifizetésre: szövetségi és regionális (az Orosz Föderáció adótörvényének 1. szakasza). Ha most például a jövedelemadó-túlfizetés csak abban a részben vonható be az áfa hátralékba, amelyben a túlfizetést jóváírják. szövetségi költségvetés, akkor 2008. január 1. után a jövedelemadó túlfizetés teljes összege felhasználható az áfa hátralék visszafizetésére, mivel mindkét adó szövetségi. Ennek az ellenkezője az, hogy a társasági adó hátralékával (amennyiben a túlfizetés jóváírásra kerül) ma már lehetőség van a társasági adó túlfizetésének beszámítására. regionális költségvetés). 2008. január 1-je után lehetetlen lesz a jövedelemadó túlfizetést az elmaradt ingatlanadó elszámolására fordítani, mivel a jövedelemadó szövetségi, a szervezetek ingatlanadója pedig regionális (az orosz adótörvénykönyv 1. szakasza). Föderáció).

A túlfizetett adók visszafizetésének határideje nem változott. A túlfizetett adóösszegek visszatérítésére továbbra is az adózó kérelmének kézhezvételétől számított egy hónapon belül kerül sor. De a visszaigénylésről szóló döntés meghozatalának és az adó-visszaigénylés területi hatóságnak történő megküldésének feltételeit rögzítik. Szövetségi Pénzügyminisztérium(a kérelem beérkezésétől vagy az ellenőrzéstől számított 10 munkanapon belül). Korábban ezeket a határidőket nem határozták meg. A korábbiakhoz hasonlóan, ha a visszaigénylési kérelem beérkezésétől számított egy hónap elteltével az adót nem térítik vissza, minden késedelmes naptári nap után a visszatérített adó összege után kamatot számítanak fel. Most azonban az Art. által előírt eljárásnak megfelelően. Az Orosz Föderáció adótörvénykönyve 78. cikkének megfelelően a késedelmes bevallási kamatot a kérelem benyújtásától számított egy hónap elteltével számítják ki a tényleges visszaküldés napjáig. készpénz az adózó számlájára.

Az Orosz Föderáció Adótörvénykönyvének 13. szakasza előírja, hogy a túlfizetett adók beszámítása és visszatérítése, valamint a felhalmozott kamatok kifizetése orosz pénznemben történik.

Átmeneti rendelkezések

2007. január 1-jétől 2008. január 1-jéig a túlfizetett adók, illetékek, kötbérek és bírságok összegét visszautalják (beszámítják) a megfelelő költségvetésbe utalandó összegekből (és 7. cikk). Szövetségi törvény 2006. július 27-i N 137-FZ). Ez azt jelenti, hogy 2008. január 1-ig a szövetségi költségvetésbe fizetendő adót, például az áfát csak a szövetségi költségvetésbe fizetendő adó túlfizetései (ÁFA, a jövedelemadó egy része stb.) lehet beszámítani. Ezen időpont után a szövetségi adókat levonják a szövetségi adókból (például a jövedelemadót az egységes szociális adóból), a regionális adókat a regionális adókból (például a társasági vagyonadót közlekedési adó) és a helyiek a helyiek ellen.

A 2007. január 1. előtt többletbefizetések beszámítása (visszatérítése) a 2007-ig hatályos szabályok szerint történik (a 2006. július 27-i 137-FZ szövetségi törvény 9. cikkelye). Ezért az új szabályok (új beszámítási határidők, az adóhatóság joga a túlfizetés önálló beszámítására a kötbér- és bírsághátralékkal szemben) csak akkor érvényesek, ha a beszámítandó (visszatérítendő) összeg 2006. december 31-e után került kifizetésre.

Ugyanakkor az Orosz Föderáció Pénzügyminisztériuma 2007. 03. 21-i N 03-02-07/2-54-ben kifejtette, hogy az Orosz Föderáció új adótörvényei további garanciát nyújtanak az adófizetők védelmére. jogok, és az Orosz Föderáció adótörvénykönyve szerint visszamenőleges hatályúak. Ezt a következőképpen fejezzük ki. Minden késedelmes nap után kamat jár az adózónál. Mivel azonban maga a visszaküldési eljárás eltart egy ideig, előfordulhat, hogy a kamatot nem lehet teljes egészében kifizetni (anélkül, hogy figyelembe vennénk azokat a napokat, amelyek a döntés meghozatalától a tényleges visszaküldésig eltelt). Ezért az Orosz Föderáció adótörvénye kimondja, hogy az adóhatóságnak ebben az esetben önállóan kell döntenie a fennmaradó kamat összegének visszatérítéséről.

Ez az összeg a túlfizetett (beszedett) adó összegének az adózónak való tényleges visszatérítésének időpontja alapján kerül kiszámításra. Ebből következően a 2007. január 1-jét megelőzően túlfizetett (vagy beszedett) összegek visszautalásakor (amennyiben a bevallási határidőt megsértették) az adóhatóság köteles önállóan dönteni a 2007. január 1-jét megelőzően túlfizetett (vagy beszedett) kamat visszafizetéséről is. a tényleges visszatérés napja.

A 2007. január 1. előtt befizetett túlfizetés összege ben külföldi valutaés 2006. december 31. után beszámítás (visszatérítés) hatálya alá tartozik, rubelben kerül visszaadásra (beszámítás). Az újraszámítást a többletfizetés napján kell elvégezni (a 2006. július 27-i szövetségi törvény N 137-FZ 11. cikke).