A tulajdonosok valamilyen okból úgy döntöttek, hogy felszámolják az LLC-t. Hogyan tervezheti meg egy könyvelő az elkövetkező munkamennyiséget? És ami a legfontosabb: milyenek a pénzügyi kimutatásai egy ilyen cégnek? Tudjon meg erről cikkünkből.

Tételezzük fel, hogy egy korlátolt felelősségű társaság (LLC) résztvevői csőd nélkül kívánják azt felszámolni. De enélkül is sok konkrét feladattal kell szembenéznie a könyvelőnek. Köztük két szokatlan mérleg készítése – az időközi felszámolás és a végelszámolás.

Nem minden cégnek van belső ügyvédje, és a vezetés, mint általában, nem siet külső szakembereket vonzani. Ezért a felszámolás előestéjén a legtöbb könyvelőnek önállóan meg kell tanulmányoznia a Polgári Törvénykönyvet és más szövetségi törvényeket - mindenekelőtt a „Korlátolt felelősségű társaságokról” (1998. február 8-i 14-FZ) és „A állami regisztráció jogi személyek és egyéni vállalkozók"(2001. augusztus 8., 129-FZ). Ne felejtse el megnézni az LLC alapszabályát is (14-FZ törvény 57. cikkének 1. cikkelye)!

Az LLC vezetője köteles tájékoztatni résztvevőit a csőd jeleinek előfordulásáról (1. szakasz, 30. cikk Szövetségi törvény 2002. október 26-án kelt 127-FZ „A fizetésképtelenségről (csőd)”).

A felszámolási folyamat azonban döntéssel kezdődik Általános találkozó résztvevők, és a társaság felszámolásának bejegyzésével zárul a jogi személyek egységes állami nyilvántartásában. A következő eseményekre vonatkozó stratégiai tervet a táblázat tartalmazza.

| Az LLC önkéntes felszámolásának szakaszai (könyvelő számára „csalólap”) | |||

| Nem. | Eljárások | A normaforrások | Magyarázatok |

| 1 | A felszámolás a résztvevők közgyűlésének határozatával történik. Ezzel egyidejűleg felszámolóbizottságot (LC) vagy felszámolót jelölnek ki. | 14-FZ törvény (57. cikk 1. és 2. pontja, 11. albekezdés, 33. cikk 2. pontja, 37. cikk 8. pontja), az Orosz Föderáció Polgári Törvénykönyve (62. cikk 2. pontja) | Felszámolási javaslatot az LLC vezetője vagy résztvevője tehet. A felszámolásról szóló közgyűlési határozatnak egyhangúnak kell lennie. |

| 2 | A résztvevők meghatározzák az LLC felszámolásának eljárását és feltételeit. Az LLC ügyeinek intézésére vonatkozó minden jogkör az LC-re száll át (beleértve az LLC hitelezőkkel szembeni kötelezettségeinek teljesítését is). | Az Orosz Föderáció Polgári Törvénykönyve (62. cikk 2. és 3. pontja), a Magadani Regionális Bíróság 2012. május 15-i 33-460/2012. sz. fellebbezési határozata a 2-8/2012. | Az LLC igazgatójának jogköre megszűnik. Kinevezhető a társaság vezetőjévé vagy felszámolónak. De ez már polgári jogi jellegű funkció. |

| 3 | „Felszámolási felhívást” kell benyújtani a regisztrációs hatósághoz jogalany» a felszámolásról szóló határozat mellékletével. | 129-FZ törvény (1. szakasz, 20. cikk) | Értesítési űrlap (No. Р15001) jóváhagyva. az Oroszországi Szövetségi Adószolgálat 2012. január 25-i ММВ-7-6/25 számú végzésével. Információkat tartalmaz a felszámoló bizottság (felszámoló) vezetőjéről. |

| 4 | Az adóhatóság a felszámolás kezdetéről a következő bejegyzéseket teszi: - a jogi személyek egységes állami nyilvántartásában; - az Egységes Állami Ingatlannyilvántartásban. | Útmutató az adóhatóságoknak, jóváhagyva. az Oroszországi Szövetségi Adószolgálat 2006. április 25-i SAE-3-09/257 számú végzésével (I. szakasz) | A bejelentés regisztrációs hatósághoz történő benyújtásának pillanatától (P15001 számú nyomtatvány) és a Kbt.-ben előírt dokumentumok benyújtásáig. 129-FZ törvény 21. cikke, adóhatóság köteles nyilatkozni az összes kötelező költségvetési befizetés megfizetésére vonatkozó igényéről. |

| 5 | Az Orosz Föderáció Nyugdíjalapjának és az Orosz Föderáció Társadalombiztosítási Alapjának hatóságait értesíteni kell a közelgő felszámolásról. | 2009. július 24-i 212-FZ szövetségi törvény (3. albekezdés, 3. bekezdés, 28. cikk) | Az üzenet űrlap ingyenes. |

| 6 | A felszámolással kapcsolatban az alábbiak lehetségesek: - el adóellenőrzés; - nem tervezett helyszíni ellenőrzések Az Orosz Föderáció PFR és FSS. | Az Orosz Föderáció adótörvénykönyve (11. szakasz, 89. cikk), 212-FZ törvény (20. szakasz, 35. cikk) | Az ellenőrzések lefolytatása a szabályozó hatóságok joga, és nem kötelessége (például Oroszország Pénzügyminisztériuma 2007. december 3-i levelének 2. bekezdése, 03-05-05-05/05). |

| 7 | Az LK a felszámolási folyamat kezdetéről az „Állami Nyilvántartási Értesítő” című folyóiratban tesz közzé információkat. | Az Orosz Föderáció Polgári Törvénykönyve (1. szakasz, 63. cikk), az Oroszországi Szövetségi Adószolgálat 2006. június 16-i SAE-3-09/355 számú végzése (1. szakasz) | A kiadvány tájékoztatást ad a hitelezők követelései benyújtásának rendjéről és határidejéről. Ez az időszak nem lehet rövidebb a közzétételtől számított két hónapnál. |

| 8 | Az LLC felszámolásával összefüggésben a munkavállalók elbocsáthatók. Erről személyesen és aláírás ellenében figyelmeztetik őket legalább két hónappal az elbocsátás előtt. A közelgő felszámolásról értesíteni kell a munkaügyi szolgálatot. | Az Orosz Föderáció Munka Törvénykönyve (1. cikk, 81. cikk, 178. és 180. cikk), az Orosz Föderáció 1991. április 19-i 1032-1. sz. törvénye (2. szakasz, 25. cikk) | Az elbocsátott munkavállalónak a havi átlagkereset mértékében végkielégítés jár, valamint a munkaviszony időtartamára, de legfeljebb az elbocsátástól számított két hónapra (a végkielégítéssel együtt) a havi átlagkeresetet is megtartja. |

| 9 | RENDBEN: - azonosítja a hitelezőket és írásban értesíti őket az LLC felszámolásáról; - intézkedik a kintlévőség behajtásáról. | Az Orosz Föderáció Polgári Törvénykönyve (1. szakasz, 63. cikk), az Orosz Föderáció Legfelsőbb Választottbírósága Elnökségének 2011. október 13-i 7075/11 sz. | Ha a felszámolás során a hitelező jogait megsértik, a jogi személyek egységes állami nyilvántartásában az LLC tevékenységének megszüntetéséről szóló bejegyzés érvénytelennek nyilvánítható. |

| 10 | Az LLC eszköz- és forrásleltárt készít (a hitelezői követelések benyújtásának határidejétől). | 2011. december 6-i 402-FZ szövetségi törvény (11. cikk 4. albekezdés 3. bekezdés, 21. cikk (1) bekezdés, 30. cikk) | Szervezet felszámolásánál leltárra van szükség (Fenntartási Szabályzat 27. pont). könyvelésés pénzügyi kimutatások be Orosz Föderáció, jóváhagyta az Oroszországi Pénzügyminisztérium 1998. július 29-i, 34n) számú rendelete alapján. |

| 11 | A hitelezői igények benyújtásának határideje után az LK közbenső felszámolási mérleget készít. Az LLC alapítói (résztvevői) hagyják jóvá. | Az Orosz Föderáció Polgári Törvénykönyve (2. szakasz, 63. cikk) | A „Jogi személy végelszámolási felhívása” (P15001 számú nyomtatvány) benyújtásra kerül a nyilvántartásba vételi hatósághoz - „az időközi felszámolási mérleg elkészítéséhez kapcsolódóan”. Nem szükséges magát az egyensúlyt irányítani. |

| 12 | Ha az LLC rendelkezésére álló pénzeszközök nem elegendőek a hitelezők követeléseinek kielégítésére, akkor az LLC nyilvános árverésen értékesíti az ingatlant. | Az Orosz Föderáció Polgári Törvénykönyve (63. cikk 3. pont), Oroszország Pénzügyminisztériumának 2011. november 29-i levele, 03-02-07/1-410 | Az ajánlattétel a bírósági határozatok végrehajtására megállapított módon történik (2007. október 2-i szövetségi törvény 9. fejezete, 229-FZ). Áruértékesítés kapcsán ill tulajdonjogok az adókat általános alapon fizetik. FIGYELEM! A hitelezőkkel történő természetbeni elszámolást a törvény nem írja elő. |

| 13 | Az információkat benyújtják a Nyugdíjpénztárhoz (az időközi felszámolási mérleg jóváhagyásának napjától számított egy hónapon belül). | 1996. 04. 01-i 27-FZ szövetségi törvény (11. cikk 3. szakasza), 129-FZ. törvény (a 21. cikk 1. szakaszának „g” alpontja) | Egyéni (személyre szabott) számviteli adatok, valamint azon biztosítottak nyilvántartása szükséges, akik után pótbefizetés történt. biztosítási díjak a munkaügyi nyugdíj finanszírozott részére (a 2008. április 30-i szövetségi törvény 9. cikkének 4. cikke, 56-FZ). |

| 14 | Ha nincs elegendő vagyon a hitelezői követelések kielégítésére, vagy ha a cég csődjének jelei vannak, az LC köteles felvenni a kapcsolatot. választottbíróság jogi személy csődeljárása iránti kérelemmel. | Az Orosz Föderáció Polgári Törvénykönyve (63. cikk 3. szakasza), 2002. október 26-i 127-FZ szövetségi törvény (224-226. cikk) | Nem tekintjük a csődeljárással történő felszámolást. FIGYELEM! Felszámolás alá kerülő szervezet csődje esetén nem érvényesül a felügyelet, a pénzügyi helyreállítás és a külső irányítás. |

| 15 | Az adófizetési kötelezettség a társaság felszámolásával megszűnik, miután a költségvetéssel való minden elszámolás megtörtént. | Az Orosz Föderáció adótörvénykönyve (4. albekezdés, 3. bekezdés, 44. cikk, 49. cikk) | terhére az LC adófizetési kötelezettségének (bírság, kötbér) tesz eleget Pénz LLC, beleértve ingatlana eladásából kapott. Adóköteles időszak bekezdései szerint határozzák meg. 3 és 4 evőkanál. 55 Az Orosz Föderáció adótörvénykönyve. |

| 16 | A hitelezőkkel történő elszámolások után az LC felszámolási mérleget készít. Az LLC alapítói (résztvevői) hagyják jóvá. | Az Orosz Föderáció Polgári Törvénykönyve (5. szakasz, 63. cikk) | A felszámolási mérleget benyújtják a regisztrációs hatósághoz (a 129-FZ törvény 21. cikkének „b) pontja, 1. bekezdés). |

| 17 | A társaságnak a hitelezői követelések kielégítése után fennmaradó vagyona az alapítóira (résztvevőire) száll át. | Az Orosz Föderáció Polgári Törvénykönyve (7. cikk, 63. cikk), az Orosz Föderáció adótörvénykönyve (1. alpont, 2. pont, 43. cikk, 4. alpont, 1. pont, 251. cikk, 2. szakasz, 277. cikk) | A vagyon átruházása a résztvevőknek nem minősül eladásnak (Az Orosz Föderáció adótörvényének 39. cikke 1. szakasza). A résztvevős települések adóztatásáról - magánszemélyek lásd Oroszország Pénzügyminisztériumának 2010.09.06.-i levelét, 03-04-06/2-204. |

| 18 | A bankszámlák zárva vannak. | Az Orosz Föderáció Polgári Törvénykönyve (1. záradék, 859. cikk, 3. szakasz, 854. cikk), Az Orosz Föderáció adótörvénykönyve (az Orosz Föderáció adótörvénykönyvének 1. alpontja, 2. cikk, 23. cikk) | Megegyezés bankszámla az ügyfél kérésére bármikor megszűnik. Ne felejtse el jelenteni a számlák lezárását a Szövetségi Adószolgálatnak. |

| 19 | Az LC benyújtja a regisztrációs hatóságnak: - jogi személy állami bejegyzésére irányuló kérelem a felszámolásával kapcsolatban (P16001 számú nyomtatvány); - felszámolási mérleg; - az állami illeték megfizetését igazoló dokumentum; - egy dokumentum, amely megerősíti a Nyugdíjalapnak a kötelező befizetésekre vonatkozó információk benyújtását társadalombiztosítás dolgozók. | 129-FZ törvény (1. cikk, 21. cikk) A jelentkezési lap jóváhagyva. az Oroszországi Szövetségi Adószolgálat 2012. január 25-i ММВ-7-6/25 számú végzésével. | A kérelem megerősíti, hogy a szövetségi törvényben meghatározott jogi személy felszámolási eljárását követték, a hitelezőivel való elszámolások megtörténtek, és a jogi személy felszámolásának kérdéseiről egyeztettek az illetékes hatóságokkal. kormányzati szervek. Az állami illeték 800 rubel. (Az Orosz Föderáció adótörvényének 3. alpontja, 1. pont, 333.33. cikk). |

| 20 | Az LC elkészíti a felszámolt jogi személy legfrissebb pénzügyi kimutatásait. | 2011. december 6-i 402-FZ szövetségi törvény (17. cikk) | Az ilyen jelentésekre nincs követelmény. |

| 21 | Az LK megszervezi a levéltári dokumentumok rendszerezését és benyújtja azokat az állami vagy önkormányzati levéltárhoz. | 2004. október 22-i 125-FZ szövetségi törvény (10. szakasz, 23. cikk), Oroszország Kulturális Minisztériumának 2010. augusztus 25-i 558. számú rendelete „A szabványos kezelési archív dokumentumok jegyzékének jóváhagyásáról. .” | A civil szervezetek felszámolása során a személyi állományra vonatkozó dokumentumokat, valamint az ideiglenes megőrzési idővel le nem járt levéltári dokumentumokat rendezett állapotban az állami vagy önkormányzati levéltárba kell átadni megőrzésre az LC és a megfelelő hatóság közötti megállapodás alapján. archívum. |

| 22 | A nyilvántartó hatóság a jogi személy felszámolásáról szóló tájékoztatást az „Állami Nyilvántartási Értesítő” című folyóiratban teszi közzé. | 129-FZ törvény (6. szakasz, 22. cikk) | A jogi személy felszámolása befejezettnek, a jogi személy megszűntnek a jogi személyek egységes állami nyilvántartásába történő erre vonatkozó bejegyzést követően minősül. |

Most már felmérheti a közelgő „munkafrontot”, sőt figyelemmel kísérheti a hozzá rendelt ügyvédek munkáját is. Nos, a számviteli problémákra fogunk összpontosítani. Tehát össze kell állítanod:

jegyzet

Ha a tulajdonosok meggondolják magukat az LLC felszámolásával kapcsolatban, akkor a hatósági eljárás leállítása érdekében értesíteniük kell a regisztrációs hatóságot. Ehhez ugyanazt a P14001 számú nyomtatványt használják. Kérjük, jelölje meg „korábbi lemondási döntés miatt benyújtva” hozott döntést jogi személy felszámolásáról” és csatoljon új határozatot.

A társaság végelszámolásáról szóló döntés kapcsán szükséges a számviteli politika számviteli szempontú felülvizsgálata. Miért?

Az a tény, hogy a jelenlegi számviteli politika a vállalkozás folytatásának feltételezése alapján került kialakításra. Ez azt jelenti, hogy a társaság a belátható jövőben továbbra is működik. Felszámolási szándéka nincs, így a kötelezettségek visszafizetésére a megállapított eljárási rend szerint kerül sor (). Nos, most elveszett az alapja ennek a feltételezésnek.

Milyen irányban kell felülvizsgálni a számviteli politikát? előírások nem magyarázzák. nem sokat segít nekünk. Végül is a társaság tevékenységének egy részének megszüntetését szabályozza, nem pedig egy jogi személy megszűnését ().

Melyek a számviteli politika főbb változásai? Lehetetlen leírni az összes árnyalatot a cikkben. Csak a főbb irányokat vázoljuk fel. A részletekben a saját szakmai megítélését kell használnia.

Folyamatos tevékenység esetén az eszközöket rövid lejáratra és hosszú lejáratra, a kötelezettségeket hosszú és rövid lejáratra osztják. Az osztályozás ezen elvét rögzíti. A kritérium a keringési (törlesztési) időszak - 12 hónap után jelentési dátum vagy a működési ciklus időtartama, ha az meghaladja a 12 hónapot. De ha kevesebb, mint 12 hónap van hátra a cég felszámolásáig, ez a besorolás értelmetlenné válik.

Ez azt jelenti, hogy az I. szakaszokban „Kívül forgóeszközök" és IV "Hosszú lejáratú kötelezettségek" a standard mérlegben át kell húzni.

Ezen túlmenően az állóeszközök (beleértve a jövedelmező beruházásokat is anyagi értékek) és az immateriális javak már nem felelnek meg megjelenítésük feltételeinek ( és ). Ennek megfelelően az értékcsökkenésük leáll. Az altalajhasználó pedig leírja a kutatási eszközöket (24/2011. sz. PBU 21. pont).

Az átsorolás miatt új szintetikus számlákat nyithat.

1. példa

Felszámolás miatt 30” számla Pénz, eladásra szánt" és 31 "Tulajdonosok közötti felosztásra szánt tárgyi eszközök." A könyvelő anyagi javakat írt le ezekre a számlákra. befektetett eszközök:

TERVEZÉS 02 HITEL 01, 03

A felhalmozott értékcsökkenés leírásra kerül;

30 HITEL 01, 03, 07, 08

Az eladásra szánt tárgyakat azonosították;

31 HITEL 01, 03, 07, 08

Az objektumok azonosítása megtörtént a tulajdonosoknak való átadás céljából.

Értelmet és fogalmat veszít pénzügyi befektetések(). Ezeket az eszközöket célszerű előre, a felszámolási eljárás megkezdése előtt értékesíteni (). Például a kiadott kölcsönök tartozásai - speciális behajtási irodák. Végül is a felszámolásra vonatkozó döntés általában nem hirtelen születik.

Hasonlóképpen, nem kell beszélni az anyagokról a normatív értelmezésükben (42 Irányelvek a készletek elszámolásáról). Hiszen ezeket a készletelemeket már nem lehet újrahasznosítani.

A társaság előtt álló feladatok alapján célszerű az eszközöket négy csoportba osztani:

A harmadik és negyedik csoporton belül a részletezés megfelelő (például ingatlanok, egyéb társaságok jegyzett tőkéjében való részesedések, készletek, használt berendezések stb.).

A kötelezettség részeként nincs értelme elkülöníteni a póttőkét és a részvényesektől vásárolt saját részvények értékét. Ezeket a tételeket az eredménytartalékkal kombinálják. A „Jövő jövedelme” szócikk is elveszti önálló értelmét.

Végül a mérlegmutatók „Elhalasztott adóvagyon" és a Halasztott adókötelezettségeket az Eredménytartalék (fedetlen veszteség) soron kell szerepeltetni.

Ráadásul a cég értékesítéséből már nem származik bevétel gyakori fajok tevékenységek().

Ha a követelés ill tartozás jelenértéken tükröződik a mérlegében (és jelenlegi szabályokat ilyen értékelés megengedett), akkor a diszkontálást a felszámolásra számítva el kell hagyni. Az ok nyilvánvaló: nincs többé halasztott törlesztés. A soron következő számításokat névértékben kell feltüntetni.

Lehetséges, hogy növelni kell a kétes adósságok tartalékait. Hiszen most korlátozott idő áll rendelkezésére a tartozások behajtására.

Kétségtelen, hogy egy olyan feltételes mutató, mint az üzleti hírnév () leírásra kerül. Nem fog készpénz beáramlást generálni. Ugyanezen okokból a 97. „Jövőbeni kiadások” számlán szereplő összegek leírásra kerülnek. Hiszen cégének nincs „jövője”. A megfelelő összegeket a 91. „Egyéb bevételek és ráfordítások” számla terhére.

Az eszközök mérleg szerinti értékelését pedig célszerű a lehető legközelebb hozni az esetleges eladásuk árához.

Mennyire megengedett az ilyen „amatőr tevékenység”. számviteli politika? - A jelentés célja az érdeklődő felhasználók tájékoztatása, akik elfogadják gazdasági döntéseket(). A fent leírt megközelítések informatívabbá teszik a jelentéseket. A társaságnak már nincsenek befektetői a látókörében, így az eszközök és források felmérésének dinamikus és történelmi megközelítései elvesztik jelentőségét.

A felszámolás alatti számviteli kimutatások jellemzőit a. A társaság beszámolási éve nem lesz teljes. A szokásos módon kezdődik - január 1-jén, de a felszámolásról szóló jogi személyek egységes állami nyilvántartásába való bejegyzés időpontját megelőző napon ér véget.

A jogalkotó ezt a jelentési időszakot két részre osztotta:

Kiderül, hogy az első időszakot a felszámolási mérleg fedezi.

A második időszakra az úgynevezett legfrissebb pénzügyi kimutatások () készülnek. Sőt, azt mondják, hogy a legfrissebb pénzügyi kimutatások összetételét, elkészítésének eljárását és a benne szereplő tárgyak pénzbeli mérését meg kell határozni. szövetségi szabványok. De ma már nincsenek. Emiatt nem kell elkészítenie a „legutóbbi pénzügyi kimutatásokat”.

Állami statisztikai számvitelhez a cégek tevékenységére vonatkozó adatok az egészre beszámolási év, még ha hiányos is. Úgy tűnik, hogy pénzügyi kimutatásokat kell készíteni és bemutatni a társaságnak a jelentési évben fennállásának teljes időszakára vonatkozóan.

Ez a következtetés közvetlenül a 402-FZ. sz. törvény normáinak összekapcsolásából következik. megállapítja, hogy éves beszámoló beszámolási évre összeállított. A 17. cikk (1) bekezdése pedig kimondja, hogy a felszámolás alatt álló társaság esetében a beszámolási év „lerövidül”. Létezésének dátuma korlátozza.

A jelentés első ránézésre az általánosan megállapított eljárás szerint készül. Eközben a felszámolási bizottság nem gazdasági egység köteles összeállítani és benyújtani az állami statisztikai szervhez, sőt az állami nyilvántartásba vétel helyén is. Hiszen ilyen hely már nincs. Tehát nem kivitelezhető. Ugyanígy nincs adózó (), így nincs bevallási kötelezettsége sem Tavaly V Adóhivatal(megint nem világos, hogy melyik).

Tehát egy „tátongó lyukkal” állunk szemben a jogszabályban. A legjobb az egészben az, hogy nincs senki, akit megbüntethetne a jelentések benyújtásának elmulasztása miatt. A szabályozó hatóságok nem zavarják magukat a magyarázatokkal. Az Oroszországi Szövetségi Adószolgálat az (Oroszország Pénzügyminisztériumának 2010. július 2-i, 66n számú rendeletével jóváhagyva) szerinti ideiglenes felszámolási és felszámolási mérleg elkészítését javasolja. Ezt a levelet a hatálybalépése előtt adták ki hatályos törvény a könyvelésről ().

A hitelintézetekre vonatkozik a polgári jogi időközi felszámolási és végelszámolási mérleg elkészítésének előírása. Ezt megerősíti a bankokról és a bankokról szóló, 1990. december 2-i 395-1 szövetségi törvény 23. cikke (12. bekezdés). banki" Mint tudják, a bankok számviteli rendszere gondosan kidolgozott. Ezenkívül a bank szervezeti és jogi formája lehet LLC (a 395-1. sz. törvény 1. cikkének 1. bekezdése). Ezek a megfontolások inspirálják az analógiák keresését ().

És valóban létezik a felszámolt közbenső felszámolási mérleg és felszámolási mérleg elkészítésének és bemutatásának rendjéről szóló rendelet. hitelszervezet(jóváhagyta a Bank of Russia 2007. január 16-án, 301-P sz.). A Szabályzat 1.2. pontja kimondja, hogy a közbenső felszámolási mérleg és felszámolási mérleg a nyomtatványon készül. forgalmi lap a tárgynapi számviteli számlák szerint, megjelölve azt az időszakot, amelyre vonatkozóan a megfelelő mérleget összeállították.

Figyelemre méltó, hogy ez a megközelítés leveszi a napirendről az időszakra vonatkozó összeállítás kérdését. Hiszen a SALT nem csak a számlák mérlegegyenlegét tartalmazza, hanem a bevételi és kiadási számlák forgalmát is. De ez még nem minden. A különféle értelmezések ezeknek az egyensúlyoknak szerves alkalmazásai. Az egyensúly meg van szúrva rá magyarázatokkal. Ez különösen a hitelezői követelések összegére és a társaság kötelezettségeire vonatkozó információk, a társaság vagyonára (vagyonára) vonatkozó információk.

De a legfontosabb, hogy a felszámolási mérleg bejövő egyenlegeinek meg kell egyeznie a közbenső felszámolási mérleg kimenő egyenlegeivel (Szabályzat 4.1.1. pont).

Az időközi felszámolási mérleg a belső beszámolási forma, a felszámolási bizottság munkaeszköze. Nem mutatják be külső hatóságoknak. Itt szükséges a fent leírt új számviteli politika alkalmazása. Ez a megközelítés lehetővé teszi számunkra, hogy a lehető legrealisztikusabban értékeljük a vállalat pénzügyi helyzetét. Vagyis annak megértése, hogy van-e elég forrása a hitelezői igények kielégítésére (akár csőd előtt áll).

Emlékeztetjük Önöket: az időközi felszámolási mérleg és a felszámolási mérleg jóváhagyásának időpontja közötti időszakban a hitelezők részére történő kifizetés történik. Ebben az esetben a kialakult rendet be kell tartani. Ezen túlmenően a harmadik és negyedik prioritású hitelezők részére történő kifizetés csak az időközi felszámolási mérleg jóváhagyásának időpontjától számított egy hónap elteltével történhet.

A hitelezői követelések benyújtására () a lejárati időpontra közbenső felszámolási mérleg készíthető.

Csak azoknak a hitelezőknek köteles fizetni, akik a felszámolási közleményben meghirdetett határidő előtt nyújtották be igényüket. Joga van leírni más hitelezők tartozását.

Figyelem: az „időközi felszámolási mérleg” nevű dokumentum nem csupán mérleg. A Polgári Törvénykönyv 63. § (2) bekezdése értelmében az alábbi információkat kell tartalmaznia:

A felszámolási mérleg a hitelezőkkel történt elszámolások után készül. A követeléseik kielégítése után fennmaradó vagyon a társaság tulajdonosaira kerül (az Orosz Föderáció Polgári Törvénykönyve 63. cikkének 5. és 7. szakasza).

Ez az elosztás a 14-FZ törvény 58. cikke alapján történik. Külön rendet is létrehoz, nevezetesen:

Az egyes sorok követelményei az előző sor követelményeinek teljes kielégítése után teljesülnek.

Kiderülhet, hogy a cég rendelkezésére álló vagyon nem elegendő a felosztott, de ki nem fizetett nyereségrész kifizetésére. Ezután az ingatlant a résztvevők között a társaság alaptőkéjében való részesedésük arányában osztják fel.

2. példa

Az LLC-nek két résztvevője van, mindegyikük 30% (jogi személy) és 70% (magánszemély) részesedése az alaptőkében. A jegyzett tőke összege 100 000 rubel. A felszámolási mérleg szerint eredménytartalék társadalom 1 000 000 rubel.

Nincs tartozás, azt visszafizették.

Összes kötelezettség - 1 100 000 rubel. (100 000 + 1 000 000).

Vagyis minden kötelezettséget a saját tőke képvisel.

Eszközök - készpénz 1 100 000 RUB összegben.

A résztvevőknek történő kifizetéskor az LLC adóügynökként jár el. A jogi személynek az általa befizetett alaptőkéből való részesedés határain belüli kifizetések, azaz 30 000 rubel, nem adókötelesek.

Az adókat 9%-os „osztalékkal” kell visszatartani és átutalni a költségvetésbe:

Ebben a helyzetben az LLC könyvelője a következő bejegyzéseket használja:

80 HITEL 75

100 000 dörzsölje. - az alaptőke leírása;

84 HITEL 75

1 000 000 dörzsölje. - felosztott nyereség;

HITEL 75 HITEL 68

96 300 RUB (27 000 + 69 300) - az adókat levonják a résztvevők bevételéből;

68 HITEL 51

96 300 RUB - a forrásadók felsorolása;

HITEL 75 HITEL 511 037 700 RUB (1 100 000 - 96 300) - a résztvevők kifizetése megtörtént.

A felszámolás napján az egyenleg nulla lesz.

Összesít. Egy cég felszámolása során a könyvelő válik a legfontosabb szereplővé. A cégnek gyakorlatilag nincs szüksége más alkalmazottakra. A könyvelő szerepe akkora, hogy célszerű a felszámolási bizottságba bevonni.

Jelena Dirkova, a „PB” szerkesztősége, a „Practical Accounting” magazin számára

Pénzügyi kimutatások mérlegtől a magyarázó megjegyzésig

Minden szükséges információ a számviteli kimutatások bármely formájának helyes elkészítéséhez a Berator „Számviteli kimutatások”-ban: részletes soronkénti kommentár az egyes űrlapokhoz, kitöltési példákkal; ajánlások a jóváhagyásra és a jelentéseknek az ellenőrzésre történő benyújtására.

Halasztott kiadások leírása -eljárás, melynek eredménye befolyásolhatja az anyagi helyzetet és pénzügyi eredmény a cég munkája. Leírásuk árnyalatairól és az osztályozás nehézségeiről cikkünkben fogunk beszélni.

A jövőbeli kiadások vagy, ahogyan általában nevezik, halasztott kiadások (FPR) a vállalatnál a múltban és (vagy) a tárgyidőszakban felmerült kiadások, amelyek a következő időszakokban leírásra kerülnek.

Az RBP a számvitel tárgya, bár a számviteli és adózási szabályozásban ritkán találkozunk ilyen kifejezéssel. Például hiányzik adószám, IFRS, 2011. december 6-án kelt 402-FZ számviteli törvény.

Az Oroszországi Pénzügyminisztérium 1998. július 29-i 34. számú rendeletével jóváhagyott, a számviteli és beszámolási szabályzat 65. pontjában a jogalkotók által megfogalmazott meghatározás alapján. jelentési időszak a következő beszámolási időszakokra vonatkozó költségek leírása az ilyen típusú eszközök értékének leírására kialakított séma szerint történik abban az időszakban, amelyre vonatkoznak.

Az RBP osztályozása és leírásukra szolgáló algoritmusok meghatározása a jogszabályok részletes ismeretén és a könyvelő (pénzügyi szakember) gyakorlati tapasztalatán alapuló eljárás.

Az RBP-ként besorolt költségek külön felsorolásának hiánya a jogszabályokban azt eredményezi, hogy a különböző társaságok könyvelői különféle megközelítéseket alkalmaznak az RBP számvitelben és jelentéstételben való tükrözésére és leírására.

Mivel a különböző vállalatoknál felmerülő költségek halmaza az adott vállalat tevékenységének sajátosságaitól függ, a BPR felismerésének árnyalatai és az elszámolásukra vonatkozó algoritmusok eltérőek lehetnek. Ezeket a jellemzőket úgy kell biztosítani, hogy a számviteli politikában külön részt kell venni ennek a kérdésnek.

A BPO-k osztályozásának megkezdésekor a következő követelményeket kell követnie: szabályozó dokumentumokat:

A szabályozó dokumentumok ezen csoportjai alapján az RBP kategóriájába tartozó költségeket a következő részben részletesebben tárgyaljuk.

A következő kiadások nyugodtan elszámolhatók jövőbeli kiadásként (mivel a jogszabály ezt közvetlenül rögzíti):

Az egyéb, egyenletesen leírásra kerülő költségekkel kapcsolatban a BPR-be való besorolásuk komoly elemző megközelítést igényel a könyvelőtől.

Ezzel a besorolással a fő nehézség az, hogy a felmerült költségeket eszközként kell-e figyelembe venni, vagy ráfordítást kell elszámolni? A következő algoritmus segíthet ennek kiderítésében, és segít a költségek eszközként történő besorolásában:

Ugyanakkor a vállalatnak valószínűleg jövőbeni gazdasági hasznai lesznek, ha lehetősége van arra, hogy:

Ha a költségek nem felelnek meg egy eszköz kritériumainak, akkor azokat ráfordításként kell elszámolni.

A helyes besorolás segít elkerülni a hibákat a BPR tükrözésében pénzügyi kimutatások, valamint alkalmazza a szükséges leírási módszert.

Ennek a nehéz feladatnak a tisztázása érdekében az orosz pénzügyminisztérium illetékesei a következő magyarázatokat adták (2012. január 12-i levél, 07-02-06/5):

Ismerkedjen meg az eszközértékelés nemzetközi megközelítéseivel a weboldalunkon található anyagok segítségével:

Az RBP besorolásának eljárása után értékük megjelenik a számvitelben, és fokozatosan leírásra kerül a következő számlák megfeleltetésével:

Ebben a tekintetben fontos árnyalat az RBP leírásának időszaka. Ha a szerződésben nem szerepel, akkor önállóan kerül meghatározásra, figyelembe véve a számviteli politika által rögzített RBP leírási módját. Ez a módszer használható:

A jövőbeni kiadások osztályozásakor és leírásuk módjának megválasztásakor nemcsak az e kérdéssel kapcsolatos jogszabályok árnyalatainak ismeretére van szükség, hanem gyakorlati tapasztalatra is, amely lehetővé teszi a könyvelő számára, hogy megfelelő következtetéseket vonjon le.

A „Halasztott ráfordítások leírása” elnevezésű algoritmus rögzítve van a társaság számviteli politikájában.

Ingatlanleltár. (2) bekezdésének megfelelően A 129-FZ törvény 12. §-a szerint a szervezet felszámolásakor a felszámolási (szétválasztási) mérleg elkészítése előtt leltárt kell végezni. A szervezet vagyonának és pénzügyi kötelezettségeinek leltározására és eredményeinek nyilvántartására vonatkozó eljárást az Orosz Pénzügyminisztérium 1995. június 13-i 49. számú rendeletével jóváhagyott, az ingatlanok és pénzügyi kötelezettségek leltározásának módszertani útmutatója határozza meg. A fő célok A szervezet felszámolása során a leltározás során azonosítani kell az ingatlan tényleges rendelkezésre állását, összehasonlítani az ingatlan tényleges rendelkezésre állását az adatelszámolással, és ellenőrizni a kötelezettségek számviteli tükröződésének teljességét.

Módszertani útmutatók rögzítik a Leltározási Szabályzatot. A jelen Szabályzat szerint a szervezet minden vagyona, függetlenül annak telephelyétől, és minden típusú pénzügyi kötelezettség leltározás tárgyát képezi.

Ezen kívül a készletekre vonatkozik termelő tartalékokés egyéb, a szervezethez nem tartozó, de a számviteli nyilvántartásban szereplő (őrzés alatt álló, bérelt, feldolgozásra átvett) vagyontárgyak, valamint a bármilyen okból el nem könyvelt vagyontárgyak.

Az ingatlan leltárt a helyszínen végzik.

A leltárra vonatkozó szabályok a következők:

Vagyoni és pénzügyi kötelezettségek leltározása;

Befektetett eszközök leltározása;

Immateriális javak leltározása;

Pénzügyi befektetések leltározása;

Leltári cikkek leltározása;

A folyamatban lévő termelés és a halasztott költségek leltározása;

Állatok és fiatal állatok leltározása;

Pénzeszközök, monetáris dokumentumok és szigorú jelentési dokumentumok formáinak leltározása;

Az elszámolások leltározása (bankokkal, hitelintézetekkel hitelezésre, költségvetéssel, vevőkkel, szállítókkal, elszámolókkal, alkalmazottakkal, betétesekkel, egyéb adósokkal és hitelezőkkel történő elszámolás), amely a számviteli számlákon szereplő összegek érvényességének ellenőrzéséből áll;

A közelgő kiadások és kifizetések tartalékainak leltározása, becsült tartalékok (ellenőrzik a szervezetben létrehozott tartalékok helyességét és érvényességét: a munkavállalók közelgő szabadságának kifizetésére; az állóeszközök javítási költségeire; a termelési költségekre előkészítő munka a termelés szezonális jellege miatt).

Az ingatlan leltározásra kerül a fekvés és a pénzügyileg felelős személy szerint. Azon ingatlanokra, amelyek leltározása során a számviteli adatoktól való eltéréseket azonosítják, összehasonlító kimutatásokat készítenek. A leltározás eredményeit tükrözik, azaz. a számviteli mutatók és a készletadatok közötti eltérések.

Az ingatlan tényleges rendelkezésre állása és a számviteli adatok közötti azonosított eltérések a számviteli számlákban az alábbi sorrendben jelennek meg.

A többletvagyon elszámolásra kerül piaci értéke a leltározás napján, és a megfelelő összeg jóváírásra kerül a pénzügyi eredményben kereskedelmi szervezet vagy a jövedelem növekedése Nonprofit szervezet– Ingatlan könyvelési számlák terhelése (01, 03, 04, 08 stb.) Számla jóváírása. 91.1.

Az ingatlanhiány és annak kárai közé tartozik:

1) termelési vagy forgalmazási költségekre (kiadásokra) a természetes veszteség mértékének határain belül - Terhelési számla. 20 (25, 26, 44 stb.) Hitelszámla. 10, 41;

2) a vétkesek költségére (normatívát meghaladóan) – Terhelési számla. 94 Hitelszámla 10, 41;

3) ha a bűnös személyeket nem azonosítják, vagy a bíróság megtagadja a veszteségek behajtását, akkor ezeket a veszteségeket egy kereskedelmi szervezet pénzügyi eredményeire vagy egy nonprofit szervezet költségnövekedésére írják le - Terhelési számla. 91.2 Hitelszámla 94.

5. pontja szerint forgalmi értéken elszámolt többlet esetén a 2009. évi CXVI. Az Orosz Föderáció adótörvénykönyve 274. §-a szerint növelje meg a jövedelemadó adóalapját nem működési bevételként (az Orosz Föderáció adótörvénykönyve 250. cikkének 20. cikke), majd a termelésben lévő anyagi eszközök hiánya formájában jelentkező kiadásokat és a raktárakban, a kereskedelmi vállalkozásoknál bűnösök hiányában, valamint a lopásból származó veszteségek, amelyek elkövetőit nem azonosították, kedvezményként ismerhetők el. adó alap csak akkor, ha a bűnös személyek távollétének tényét egy felhatalmazott kormányzati szerv dokumentálja (az Orosz Föderáció adótörvénykönyvének 265. cikkének 5. cikkelyének 2. szakasza).

A leltározás eredményeként azonosított készletfeleslegek további értékesítésével nyereségadó szempontjából a szervezet az azonosított többletek könyvelésekor az adóelszámolásban megjelenített bevétel után számított nyereségadó összegében tud ráfordítást elszámolni. (Az Orosz Föderáció adótörvénykönyve 254. cikkének 2. szakasza).

Példa. A raktárban lévő áru- és anyagleltár eredményeként 50 méter pamutszövet hiánya derült ki 100 rubel áron. méterenként és felesleges vászonszövet 40 méter mennyiségben 150 rubel áron. méterenként A hiány felelőseit nem azonosították, a felszámoló bizottság végzése alapján a hiányt a szervezet veszteségeinek tulajdonítják. Az arra felhatalmazott kormányzati szervektől nincsenek olyan dokumentumok, amelyek megerősítenék az elkövetők távollétét. Az azonosított felesleges szövetet a felszámolás során értékesítettük A számvitelben a leltári eredmények az alábbi tételekben jelennek meg: Terhelési számla. 94 Hitelszámla 10-5000 rubel. – tükröződik a pamutszövet hiánya Számlaterhelés. 19 Hitelszámla 68,2-900 dörzsölje. – A korábban levonható áfa visszaállt Számlaterhelés. 94 Hitelszámla 19-900 dörzsölje. – ÁFA a hiányszámlát terheli Terhelési számla. 91.2 Hitelszámla 94-5900 dörzsölje. – a hiányokat a költségekDebit számlára terheljük. 10 Hitelszámla 91,1 - 6000 dörzsölje. – a felesleges vászonszövet tőkésítésre került. 62 Hitelszámla 91,1 - 7080 dörzsölje. – felesleges vászonszövet eladvaDebit számla. 91.2 Hitelszámla 10-6000 rubel. – az eladott szövet költsége leírásra kerül Terhelési számla. 91.2 Hitelszámla 68,2 - 1080 dörzsölje. – ÁFA felszámításra került.Tőkésített többlet értékesítése esetén csak 6000 rubel fogadható el a jövedelemadó-alap csökkentésére. x 24% = 1440 dörzsölje.

Nemcsak a szervezet vagyonát kell leltározni, hanem kötelezettségeit is (elszámolások költségvetéssel, elszámolókkal, bérszámfejtéssel, adósokkal és hitelezőkkel stb.). Az adófizetők adó- és illetékkalkulációinak egyeztetésére vonatkozó eljárást az Oroszországi Szövetségi Adószolgálat 2005. szeptember 9-i SAE-3-01/444@ „Az adófizetőkkel, adófizetőkkel való munka megszervezéséről szóló szabályzat jóváhagyásáról szóló rendelete” határozza meg. díjak, biztosítási járulékok kötelező nyugdíjbiztosításÉs adóügynökök" A jelen dokumentumban foglalt adózói számlaegyeztetési szabályok 2005. november 1-től érvényesek.

Befektetett eszközök leírása. A befektetett eszközök mérlegből történő felszámolására és leírására vonatkozó eljárást az Oroszországi Pénzügyminisztérium 1998. július 20-i 33n. számú rendeletével jóváhagyott tárgyi eszközök elszámolásának módszertani útmutatója 94–97. .

1. Jutalék létrehozása.

A tárgyi eszközök további felhasználásra való megvalósíthatóságának és alkalmatlanságának, helyreállításuk lehetetlenségének vagy eredménytelenségének megállapítása, valamint ezeknek a tárgyaknak a szervezetben történő leírására vonatkozó dokumentáció elkészítése (ha az állóeszközök rendelkezésre állása jelentős), a vezető megbízásából állandó bizottság hozható létre, amelybe beletartoznak: érintett tisztségviselők, beleértve Főkönyvelő(könyvelő) és a tárgyi eszközök biztonságáért felelős személyek. Az illetékes ellenőrzések képviselői felkérhetők a bizottság munkájában való részvételre.

2. Befektetett eszközök leírásáról szóló aktus készítése.

A bizottság döntésének eredményét tárgyi eszközök leírására vonatkozó törvényben dokumentálják. Az Oroszországi Állami Statisztikai Bizottság 2003. január 21-i 7. számú határozata jóváhagyta az elsődleges alapképzés új formáit számviteli dokumentáció tárgyi eszközök elszámolásáról.

A használhatatlanná vált tárgyi eszközök leírásának nyilvántartására és rögzítésére az alábbi űrlapokat kell használni:

törvény a tárgyi eszközök leírásáról (kivé járművek) – OS-4 számú nyomtatvány;

törvény a gépjárművek leírásáról - OS-4a számú nyomtatvány;

törvény a tárgyi eszközcsoportok leírásáról (kivéve a gépjárműveket) – OS-4b számú nyomtatvány.

Az okirat két példányban készül, amelyet a szervezet vezetője által kijelölt bizottsági tagok írnak alá, és a vezető vagy meghatalmazottja hagy jóvá. Az első példány átkerül a könyvelési osztályhoz, a második az állóeszközök biztonságáért felelős személynél marad, és ez az alapja a raktárba szállításnak, valamint a leírás eredményeként megmaradt anyagi javak és fémhulladékok értékesítésének. . A jármű leírásakor egy dokumentumot, amely megerősíti a nyilvántartásból való törlést az Oroszországi Belügyminisztérium Állami Közlekedésbiztonsági Felügyelőségénél (Állami Közlekedési Felügyelőség), a jelentéssel együtt benyújtják a számviteli osztálynak.

A tárgyi eszközök leírásának költségei, valamint a tárgyi eszközök bontásából származó anyagi eszközök költsége tükröződik:

a) a 3. „Tájékoztatás a tárgyi eszközök könyvviteli leírásával kapcsolatos költségekről, valamint a leírásból származó anyagi javak átvételéről” (OS-4 számú nyomtatvány);

b) az 5. „Tájékoztatás a járművek könyvelésből történő leírásával és a leírásukból származó anyagi javak átvételével kapcsolatos költségekről” (OS-4a számú nyomtatvány);

c) a 2. „Információ a tárgyi eszközök tárgyi eszközök leírásából történő átvételéről” (OS-4b számú nyomtatvány) pontban.

3. Anyagi javak aktiválása.

A bontott és bontott berendezések egyéb befektetett eszközök javítására alkalmas alkatrészei, részegységei, szerelvényei, valamint egyéb anyagok piaci értéken törmelékként, hulladékként, a nem használható alkatrészek, anyagok másodnyersanyagként kerülnek elszámolásra és az anyagszámla terhelésén tükröződik a pénzügyi teljesítmény számlával összhangban.

4. Jelölje be a leltári kártyán (könyvben).

A szervezet számviteli szolgálatába átadott rögzített vagy gépjárművek leírására vonatkozó aktusok alapján a tárgy selejtezését a leltári kártyán (leltárkönyv) jelölik meg. A tárgyi eszköz selejtezéséről a megfelelő bejegyzések a helyén megnyitott bizonylaton is megtörténnek.

Befektetett eszközök átvétele, szervezeten belüli mozgatása, beleértve a rekonstrukciót, korszerűsítést, nagyjavítás, valamint azok selejtezését vagy leírását a leltári igazolvány (könyv) tartalmazza a vonatkozó dokumentumok alapján.

A nyugdíjba vonult tárgyi eszközök leltári kártyáit a szervezet vezetője által meghatározott ideig tárolják.

A tárgyi eszközök elszámolásának módszertani útmutatója 101. pontja szerint a tárgyi eszközök bekerülési értékének leírása a számvitelben részletesen tükröződik: a tárgyi eszközök leírási (értékesítési) számla terhére - a a tárgy tárgyi eszköz számlán nyilvántartott kezdeti bekerülési értéke, valamint a segédtermelési költségszámlán előzetesen felhalmozott tárgyi eszközök elidegenítésével kapcsolatos költségek (a tárgyi eszközök elidegenítési tevékenységében részt vevő munkavállalók után felhalmozott bérek és társadalombiztosítási járulékok, befektetett eszközök értékesítéséből származó bevételekből fizetett adók és illetékek stb.), valamint a meghatározott számla jóváírására - az elhatárolt értékcsökkenési leírás összege, a tárgyi eszközökhöz kapcsolódó értéktárgyak értékesítéséből származó bevétel összege.

Leírásokból származó bevételek, kiadások és veszteségek mérleg A befektetett eszközök abban a beszámolási időszakban jelennek meg a számvitelben, amelyre vonatkoznak. A befektetett eszközök mérlegből történő leírásából származó bevételek, kiadások és veszteségek a leírási (értékesítési) számláról a szervezet pénzügyi eredményei között jóváírandók (Módszertani Utasítás 103. pont).

75. bekezdése szerint Módszertani ajánlások Az Oroszországi Pénzügyminisztérium 2000. június 28-i 60n számú rendeletével jóváhagyott, a szervezet pénzügyi kimutatásai mutatóinak előállítására vonatkozó eljárásról az állóeszközök leírásával kapcsolatos költségeket, beleértve azok maradványértékét is, figyelembe veszik. elszámolás az egyéb kiadások részeként:

– tárgyi eszközök erkölcsi és fizikai elhasználódása miatti leírás esetén;

– balesetek, természeti katasztrófák és egyéb rendkívüli helyzetek miatti leírások esetén.

A tárgyi eszközök leírása után fennmaradó anyagi javak formájában megjelenő bevétel ennek megfelelően az egyéb bevételek részeként jelenik meg.

A számvitelben egy tárgyi eszköz leírása a következő tételekben jelenik meg:

Terhelés 01 „Befektetett eszközök elidegenítése” 01. jóváírás – a leírásra került tárgyi eszköz tétel kezdeti (pótlási) költségét tükrözi;

Terhelés 02 Jóváírás 01 „Befektetett eszközök selejtezése” – az elhatárolt értékcsökkenés összege leírásra kerül;

Terhelés 91-2 Jóváírás 01 „Befektetett eszközök selejtezése” – leírás maradványérték tárgyi eszközök tárgya;

91-2 terhelés 23. jóváírás (25, 69, 70, egyéb számlák) – egy tárgyi eszköz tétel felszámolásával (leírásával) kapcsolatos költségek leírásra kerülnek;

Terhelés 10 Jóváírás 91-1 – a tárgyi eszközök leírásából fennmaradó (piaci értéken) tárgyi eszközök aktiválásra kerültek.

És ma érintjük a témát halasztott kiadások leírása. Hadd emlékeztessem Önöket arra, hogy a halasztott kiadások egyszeri költségek, amelyeket a következő jelentési időszakokban be kell számítani a szervezet költségeibe. Ebben a cikkben megvizsgáljuk ennek a koncepciónak néhány elméleti jellemzőjét, valamint az ilyen költségek elszámolásának mechanizmusait az 1C SZÁMVITELben.

Külön megjegyzem, hogy nem csak a programbeállításokat veszem figyelembe szabályozó működés hónap zárása „Elhatárolt kiadások leírása”, hanem formálási célokra is mérleg. És természetesen, mint általában, mindent példákon és színes képernyőképeken fogunk megnézni.

Hadd emlékeztesselek arra, hogy az oldalon már számos cikk található, amelyek az 1C BUKH 3.0 programban egy hónap lezárásának kérdésével foglalkoznak:

A halasztott kiadások (FPR) elszámolásához a számlatükörben a 97-es „Halasztott kiadások” számla található. Alszámlái vannak, amelyek a kiadás típusától függően vannak felosztva:

Elemzésként ezek az alszámlák az 1C számviteli címtár „Jövőbeni kiadások” elemeit használják. De erről egy kicsit később, példákban részletesen fogunk beszélni.

Előfordulhat olyan helyzet, amikor a biztosítási kifizetéseket egyenletesen kell leírni (pl önkéntes biztosítás), de az ilyen fizetést ne számítsa RBP-nek. Ebben az esetben a 76-os „Elszámolások különböző adósokkal és hitelezőkkel” számlát kell használnia, nevezetesen két alszámlát:

Ezen alszámlák használatát egy külön példában is megvizsgáljuk.

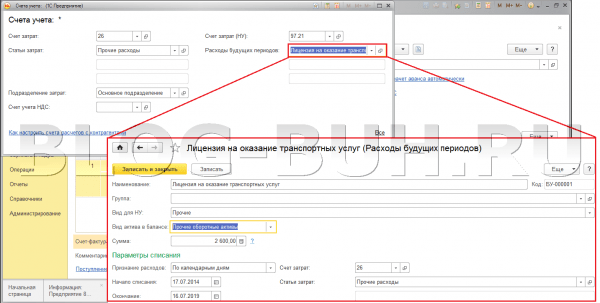

A példában egy szervezet engedélyt kap a szállítási szolgáltatások nyújtására 5 évre, amelyért 2600 rubel állami díjat kell fizetni. Az engedély kiegyenlítésének költségeinek elszámolásra történő elfogadását az „Áruk és szolgáltatások átvétele” dokumentum segítségével fogjuk tükrözni. A dokumentumhoz válassza ki a „Szolgáltatások” művelet típusát. A bizonylat kitöltésekor a legfontosabb a mező helyes feltüntetése a számviteli számla táblázatos részében. Példánk feltételei szerint költségszámlának a 26. „Általános üzleti költségek” számlát választjuk, mivel a könyvelésben a költségek azonnal leírásra kerülnek. Az adóelszámolásban azonban halasztott kiadásokat fogunk használni, ezért a megfelelő mezőben a 97.21 „Egyéb halasztott kiadások” számlát választjuk. Ha a számvitelben és az adóelszámolásban is RBP-t használ, akkor a 26 helyett természetesen a 97-et választjuk.

Ahogy korábban is írtam, 97 fiók rendelkezik a „Future Expenses” könyvtár elemeivel elemzésként. Ebben a könyvtárban hozzunk létre egy olyan elemet, amely megfelel az esetünknek. A két legfontosabb mező itt a „Mérlegben szereplő eszköz típusa” és a „Kiadások elszámolása”. A második mező azt befolyásolja, hogy a 97. számla egyenlege miként kerül leírásra a hónap zárásakor.. Van egy számítási lehetőség „Hónapok szerint”, „Naptári napok szerint” és „Különleges megrendelésben”. A „Naptári napok szerint” választjuk ki - a számítást a hónapban lévő napok számával arányosan végzik el. Kicsit később elmagyarázom.

Az „Eszköz típusa a mérlegben” mező értékei határozzák meg, hogy a mérleg melyik sorába kerüljön. adott fogyasztás. A következő értékek lehetségesek:

Ha e névjegyzék valamely eleménél nincs kitöltve az eszköz típusa, akkor a mérleg készítésekor az 1260 „Egyéb forgóeszközök” sorba kerül. Persze csak akkor, ha 97-es számlaegyenleg van rajta.

Példánkban ebben a mezőben az „Egyéb forgóeszközök” lehetőséget választjuk.

Most menjünk át a dokumentumon, és nézzük meg a bejegyzéseket.

Tehát két vezetékünk van. Az elsőben a költségeket a szervezet költségeiként írják le a 26. számviteli számlára. Az adóelszámolás második bejegyzése a 97-es számla RBP-jét képezi. Átmeneti különbség is keletkezik a számvitel és az adóelszámolás között.

Most végezzük el a szabályozott hónap zárási műveletet „Hasasztott kiadások leírása”, és nézzük meg a generált tranzakciókat.

A 97.21 számla kiadásai a 26 „Általános üzleti költségek” között kerülnek leírásra. Azt látjuk, hogy a könyvelések csak az adóelszámolásban jönnek létre, ami példánkban igaz. Van egy összeg is, amely fedezi az átmeneti különbözetet. Ami magát az összeget illeti, hadd emlékeztessem Önöket arra, hogy a jövőbeni kiadások leírásának paramétereként a „Naptári napok szerint” lehetőséget választottuk. A júliusban leírandó összeget a következő képlet alapján számítják ki:

2600 dörzsölje. / (365+366+365+365+365) * 15 = 2600 dörzsölje. / 1826 (naptári napok 5 évre) *15 (17.07-től 31.07-ig) = 21.36 rubel.

Augusztusra az összeg nagyobb lesz, mivel egy teljes hónapra számolunk:

2600 dörzsölje. / (365+366+365+365+365) * 31 = 2600 dörzsölje. / 1826 (naptári napok 5 évre) *31 (egész augusztusban) = 44,14 rubel.

Bizonylattípusként az „Egyéb leírások”, terhelési számlaként pedig a 76.01.2 „Önkéntes biztosítási befizetések (járulékok) haláleset és személyi sérülés esetére” pontot választjuk. Ez a számla második alkontoként a „Jövőbeni költségek” címtárelemet tartalmazza. Ezért hozzuk létre a szükséges elemet, és jelöljük ki a dokumentum megfelelő mezőjében. A BPO összege 18 000 rubel lesz. és 1 éves időtartamra, a leírás módja pedig havi.

A végrehajtás során a következő tranzakciók jönnek létre:

Az év során a hónap végén ez a teljes összeg a szervezet kiadásai között kerül leírásra.

A leírás összegét a következő képlet alapján számítják ki:

18 000 dörzsölje. / 12 hónap = 1500 dörzsölje.

Tekintettel azonban arra, hogy a kifizetés július 17-én, a hónap közepén történt, az első és az utolsó hónap a napok arányában kerül kiszámításra:

18 000 dörzsölje. / 12 * (15 / 31) = 725,81 dörzsölje.

Ez minden mára! Ha tetszett ez a cikk, megteheti használja a közösségi hálózat gombjait hogy tartsa meg magának!

Ne felejtse el kérdéseit és megjegyzéseit sem. hagyd kommentben!

A 97-es számviteli számla az aktuális beszámolási időszakban ténylegesen felmerült, de a jövőbeli időszakokra vonatkozó kiadások összegére vonatkozó összesített információk megjelenítésére szolgál. Hogyan kell elszámolni a jövőbeni kiadásokat, és milyen tranzakciók tükrözik a 97-es számlán lévő tranzakciókat - cikkünkben ezekre a kérdésekre talál választ.

A halasztott kiadások azokat az előkészítési költségeket jelentik, amelyeket a szervezet a jövőbeni bevételszerzés érdekében vállal. A jogszabályi normák szerint a 97-es számla terhelése tükrözheti a következő költségeket:

Az összegek halasztott ráfordításként való megjelenítésének okai a következők: forrásdokumentumok, amely megerősíti a bevétel jövőbeni megszerzésének tényét (szerződési szerződés, licencszerződés stb.).

A jövőbeli időszakok ráfordításainak összege a Dt 97 szerint halmozódik, a ráfordítások leírása és csökkentése a Kt 97 szerint kerül kimutatásra.

A 97. számlán megjelenítendő kiadások a szervezetnél a tárgyi eszközök és immateriális javak javításával kapcsolatban felmerült ráfordításként számolhatók el:

Az áruk, anyagok és késztermékek halasztott ráfordításként írhatók le:

A 97-es számlán az egyik leggyakoribb tranzakció a szoftverhasználati licencszerződések megkötésével kapcsolatos halasztott kiadások tükrözése.

Vegyünk egy példát: 2015 augusztusában a Molniya LLC licencszerződést kötött a Computer Service JSC-vel. A megállapodás értelmében a Molniya LLC 3 éves időtartamra megkapja a szoftver használati jogait. A szerződés költsége egyszeri 342 500 RUB összegű kifizetés.

A Molniya LLC könyvelésében a következő bejegyzések történtek:

| Dt | CT | Leírás | Összeg | Dokumentum |

| A pénzeszközöket a Computer Service LLC javára utalták át fizetésként a licencszerződés értelmében | 342 500 RUB | Fizetési felszólítás | ||

| 97 | A szerződés költsége a halasztott költségek között szerepel | 342 500 RUB | Licencszerződés | |

| 012 | A szoftver elszámolása mérlegen kívüli számlán történik | 342 500 RUB | Licencszerződés | |

| 20 ( , 44…) | 97 | A szoftverhasználat költségeinek havi leírása (342 500 RUB / 36 hónap) | 9514 RUB | Licencszerződés |

A halasztott kiadások tartalmazhatnak egy építési szerződés szerinti költségeket. A költségeket a 97-es számlára lehet könyvelni, amennyiben azok összege pontosan és megbízhatóan meg van határozva, valamint lehetőség van kivitelezési munkára szerződéskötésre is.

Nézzünk egy példát: a Mega Stroy LLC egy építési pályázat előkészítését végzi lakókomplexum. A pályázat 2015 augusztusában indul. 2015 februárjában a projekt megvalósíthatósági tanulmányának (megvalósíthatósági tanulmányának) elkészítéséhez a Mega Stroy LLC megállapodást kötött a Designer LLC-vel, amelynek szolgáltatási költsége 894 000 rubel, ÁFA 136 372 rubel. A kivitelező 2015 áprilisában adja át a munkát.